Dans l'Attribut Ajustement Risque, Darwinex qualifie le respect d'une cohérence dans la gestion du risque entre chacune des positions position, peu importe le niveau de risque de celles-ci.

Où puis-je voir les données de l'Attribut Ajustement du Risque (Ra)?

Comme avec tous les Attributs Investisseurs dans Darwinex, vous pouvez y accéder, soit via l'icône correspondante (Ra) dans la fiche principale du DARWIN7 stratégie, soit via l'onglet ["Attributs Investisseurs" / "Ra"] .

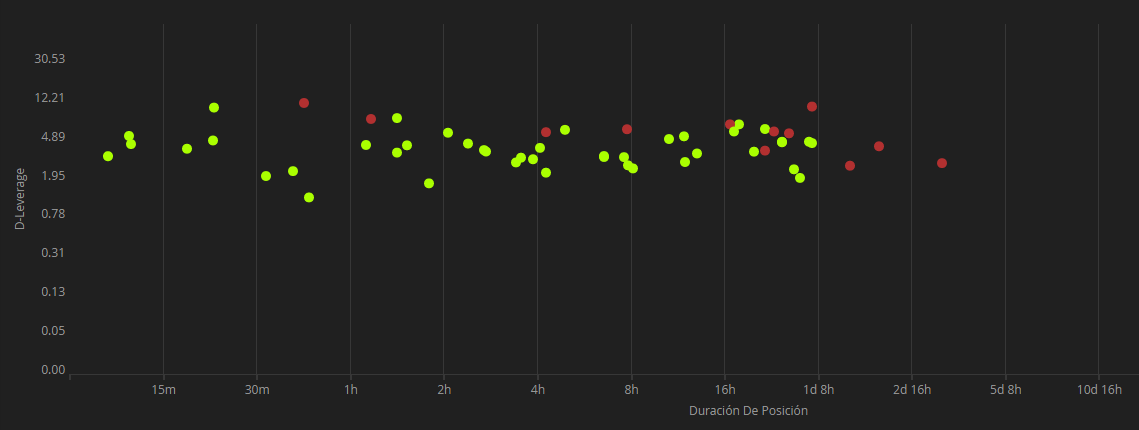

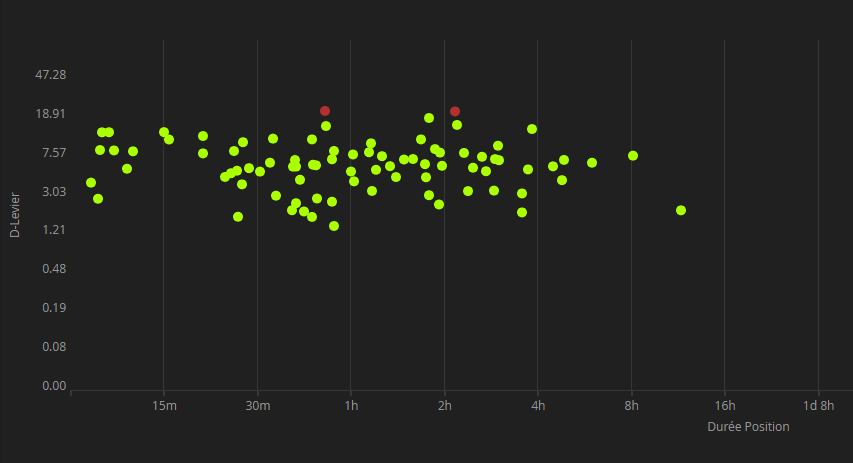

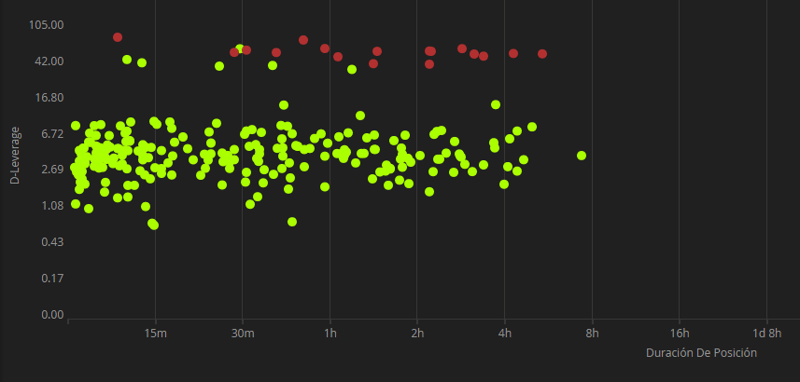

Une fois que vous accédez au Ra, vous trouverez un graphique rempli de bulles vertes / rouges comme suit:

Ce graphique est représenté par deux axes:

- L'axe vertical représente le D-Leverage par position de la stratégie de trading.

- L'axe horizontal représente la durée de la position.

De plus, on peut distinguer deux types de "bulles" sur ce graphique:

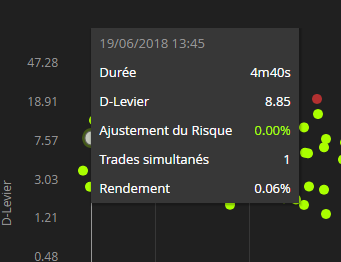

Il est important de garder à l’esprit que vous pouvez voir le pourcentage d’ajustement en déplaçant le curseur sur chacune des positions (bulles), car un ajustement de 5% ne sera pas le même que 60%. Plus le % d'ajustement est grand, plus la pénalité est grande sur la note de (Ra).

L'axe vertical du graphique de Ra est représenté en échelle logarithmique.

- Note Haute

- Note Basse

Voici un bon exemple d’intervention de notre Risk Manager. Vous pouvez voir que le graphique est plein de bulles vertes, ce qui ne peut pas signifier autre chose qu’une excellente note sur l’Attribut Investisseur (Ra).

Dans ce cas, vous pouvez apprécier non seulement une multitude de bulles rouges dans la partie supérieure du graphique, mais celles-ci ont également subi une intervention importante de notre Risk Manager avec des expositions fermées de plus de 50%.

Darwinex applique un plafond de levier sur tous les DARWINs pour garantir que le risque du DARWIN respecte le niveau de risque cible de 10% de VaR mensuelle.

Ci-dessous les mesures que nous prenons pour protéger le capital des investisseurs:

- Pour les positions d'une durée inférieure à 30 minutes, le D-Levier maximum autorisé sera de 15.

-

Si une position dure entre 30 minutes et 1 heure, le D-Levier maximum qu'un DARWIN peut ouvrir sera de 12.5.

-

Si une position dure plus de 1 heure, le D-Levier maximum qu'un DARWIN peut ouvrir sera de 10.

NOTE: Cette information n'est pas encore reflétée dans le graphique (Ra), cela peut don arriver que des graphiques qui n'ont apparemment pas subi d'intervention de notre Risk Manager (bulles vertes) attribuent une note faible de (Ra) à la stratégie.

Comme nous l'avons expliqué dans différents articles de notre blog, l'effet de levier d'un DARWIN, et donc des investisseurs, est calculé à partir de la fonction suivante:

Une explication plus détaillée de cette formule peut être trouvée dans notre blog, bien qu’il soit important d’indiquer que l’effet de levier maximal défini pour une position dépend également de la durée, car plus l’exposition au marché est longue, plus le risque des investisseurs est potentiellement élevé.

En tant que tel, le Risk Manager doit être capable d’agir tout au long de la vie d’une position, et PAS seulement lors de l’ouverture.

Chaque fois qu'une position est ouverte, des fenêtres d'action temporelles sont définies par le RM et, pour chacune d'elles, il est nécessaire de définir le levier maximum toléré, qui doit également toujours diminuer au fil du temps.

Notre Risk Manager ajuste le levier des investisseurs pour atteindre une VaR mensuelle cible de 10%.

Que se passe-t-il lorsque le trader augmente le niveau de risque que sa stratégie sous-jacente, et ouvre soudainement des:

1.- Opérations sur le même actif, dans la même direction

Si un trader décide d'ouvrir très rapidement des opérations sur le même actif et dans la même direction, le D-Levier augmentera à l'unisson avec l'augmentation du nombre de transactions, puisque la corrélation entre elles est +1.

Dans ce cas, la VaR de la stratégie n'aura pas le temps de se mettre à jour au même rythme que l'augmentation soudaine du risque. Notre gestionnaire évaluera le nouveau niveau de VaR de la stratégie, appliquera la formule du point 2 et ajustera les positions du DARWIN afin que le niveau de D-Levier n'entraîne pas une VaR supérieure à 10% mensuel.

2.- Opérations sur des actifs différents

Si la nouvelle transaction intervient sur un actif différent des autres transactions composant la position, le Risk Manager évaluera la corrélation entre cette transaction et le reste des opérations en cours. En cas d'augmentation soudaine de l'effet de levier, en raison d'une très forte corrélation entre les transactions de la position, le gestionnaire de risque agira exactement comme dans le point précédent. Plus la corrélation est élevée, plus le risque et l’ajustement sont importants.