En économie, l'aversion au risque renvoie à la forte tendance des personnes à préférer éviter les pertes monétaires plutôt que de réaliser des gains monétaires équivalents: les pertes pèsent beaucoup plus que les bénéfices.

Où puis-je voir les données de l'Attribut Investisseur Aversion au Risque (La)?

Comme avec tous les Attributs Investisseurs de Darwinex, vous pouvez y accéder, soit via l'icône correspondante (La) dans la fiche principale du DARWIN/ stratégie, soit via l'onglet ["Attributs Investisseurs" / "La"] .:

Sur l'axe horizontal sont représentées, dans un ordre séquentiel, chacune des positions, de la gauche - la plus ancienne dans le temps - à droite - la plus récente -.

Sur l'axe vertical, les rendements des excursions positifs / négatifs des positions sur le même actif ajustés à une VaR mensuelle de 10%.

En outre, il est très important que vous sachiez ce qui suit:

Une hausse récente des barres rouges en parallèle d'un rétrecissement des vertes, induit une tendance croissante vers l'aversion aux pertes

- Score Haut (La)

- Score Bas (1er cas)

- Score Bas (2ème cas)

Vous pouvez voir ici un DARWIN avec une excellente note de 9,5 sur l'Attribut (La), où l'asymétrie positive des excursions gagnantes vs. perdantes est parfaitement observée. Ce trader limite ses pertes et laisse courir ses profits.

Ceci est un exemple de DARWIN avec une note de 1.5 sur l'Attribut (La). Pourquoi une telle note?

Contrairement au cas précédent, le rouge prédomine ici sur le vert. Bien que le trader semble limiter les pertes autour de 2%, les excursions négatives sont 3 ou 4 fois plus grandes que les positives, ce qui donne un score (La) très faible.

Ce type de comptes, avec un faible rapport bénéfice / risque, a tendance à présenter de très bons chiffres en % de réussite dans les opérations, mais ils ne sont pas fiables. Un biais cognitif très dangereux appelé aversion au risque, où une mauvaise période d'opérations peut entraîner un important drawdown, ce qui, combiné à un effet de levier élevé, peut entraîner le «décès» du compte.

IMPORTANT: Investisseurs, attention! Le DARWIN reproduit les stratégies avec un niveau de risque contrôlé par notre Risk Manager (VaR mensuelle 10%). La faillite d'un compte de trading n'implique pas faillite du DARWIN.

Dans ce dernier exemple, nous vous montrons un DARWIN avec une note de 0.5 en Aversion au Risque (La). Vous pouvez comprendre que non seulement les excursions négatives sont de loin supérieures à celles positives, mais que certaines positions ont enregistré des pertes latentes supérieures à 20%, voire 30%!

Ceci est un exemple clair de trader qui souffre d'une Aversion au Risque prononcée, et qui est incapable d'exécuter un Stop Loss et assumer des chiffres rouges.

Alors que les données opérationnelles les plus récentes sont les plus importantes pour évaluer un trader, dans le cas de (La), ce sont les 3 dernières D-périodes d’Expérience (Ex) qui comptent. Mais il est toujours utile de savoir comment a évolué l'Aversion au Risque (La) au cours des périodes précédentes, car un trader qui a "souffert" d'une aversion au risque pourrait subir à nouveau des "épidémies" similaires.

Pour voir l'évolution dans cet Attribut, vous devez aller dans l'onglet ["Attributs Investisseurs" / "D-Score" / "La"].

Cette fois-ci, vous pouvez voir que, bien que la note actuelle de La soit assez bonne (en bleu), elle a subi des oscillations importantes dans le passé et vous devriez garder un œil vigilant au cas où la note recommencerait à se détériorer.

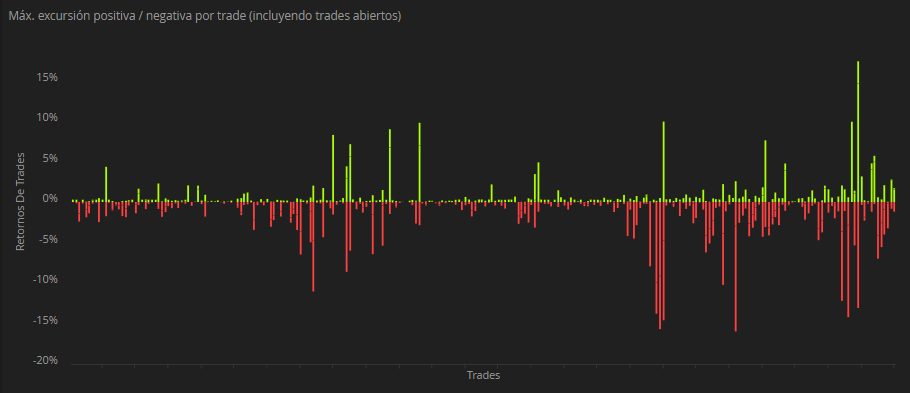

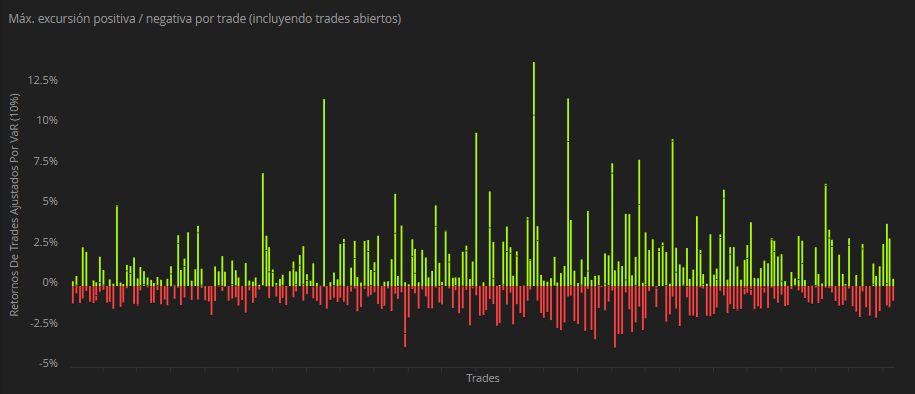

Bien que l'Attribut Investisseur (La) montre le résultat des excursions par position sur le même actif, Darwinex met également à votre disposition le graphique par trades individuels.

Pour y accéder, il vous suffit d'accéder à l'onglet "Actifs et Horaires", soit depuis la page du DARWIN, soit depuis celle de la stratégie sous-jacente.

Dans le cas des DARWINs, les données affichées par les barres seront ajustées à notre VaR mensuelle 10%. Cependant, dans la stratégie sous-jacente, vous pourrez observer les excursions par trade avec le risque réel établi par le trader.

Pour voir le rendement réel par trade que le trader a connu sur sa stratégie sous-jacente, vous devez vous rendre sur l’onglet "Actifs et Horaires".