Qu'est ce que c'est?

En anglais, le terme Drawdown signifie réduction ou diminution. Toutefois, s’agissant des marchés financiers, il s’agit des pires séries de pertes accumulées, c’est-à-dire de la plus forte baisse de la courbe de rendements d’un sommet à l’autre.

Bien que mesurer le risque d'un investissement comporte certaines limites et que nous considérons le concept de VaR beaucoup plus complet. L'utilité de connaître le drawdown est qu'il nous permet de voir combien un actif a perdu au cours de sa série chronologique pour obtenir le retour actuel.

Par conséquent, le drawdown nous offre un "instantané" de la perte maximale qu'un investisseur a subi sur un horizon temporel spécifique, ou la volatilité que son investissement a connue pour obtenir le rendement final.

Le drawdown montre ce qui est arrivé dans le passé, tandis que la VaR indique ce qui pourrait arriver dans futur, et à sa probabilité.

Comment se calcule t-il?

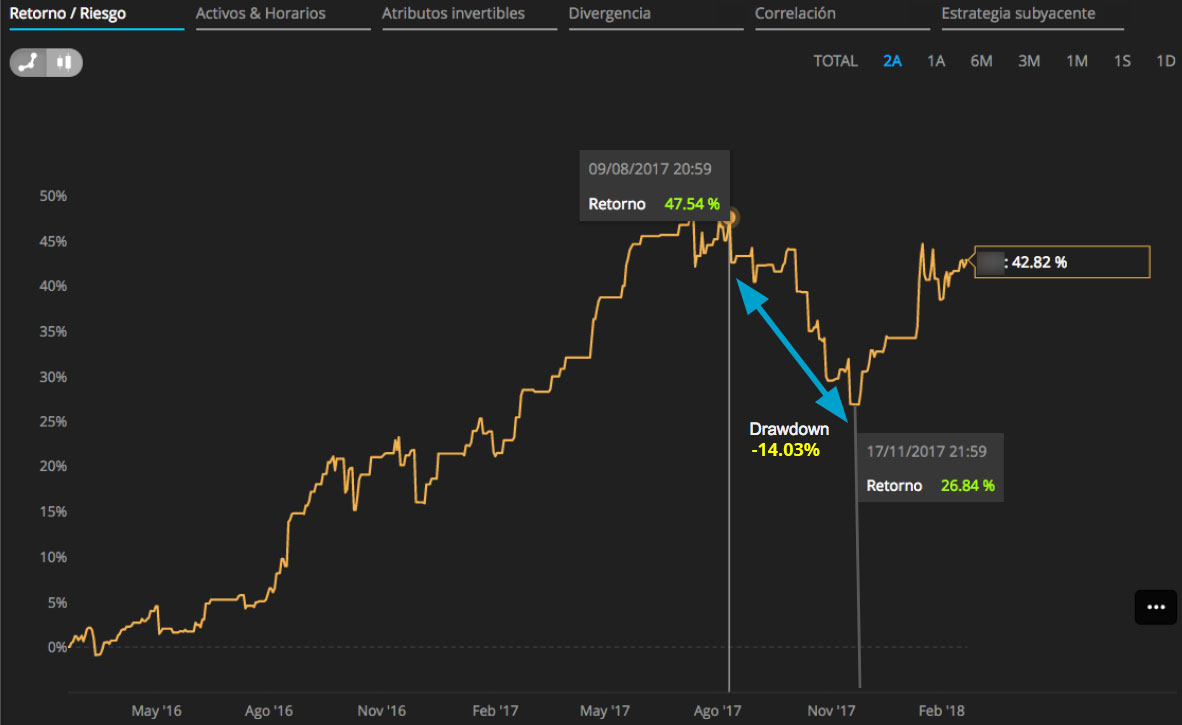

Pour calculer le drawdown maximal d'une série historique, nous mesurons simplement la distance entre le pic et la vallée dans la courbe de rendement, comme vous pouvez le voir dans l'exemple suivant:

Vous pouvez voir comment, au cours des deux dernières années, le DARWIN est venu toucher un rendement maximal de 47,54%, plus précisément le 9 Août 2017. Un rendement maximum que nous appellerons « pic ».

Toutefois, à cette date, une période de pertes s'accumule jusqu'au plus bas, le 17 novembre 2017, là où le rendement a été de 26,84%. Nous appellerons ce stade "vallée".

En appliquant la formule: [(1 + 0,2684) - (1 + 0,4754) / (1 + 0,4754)] * 100, le résultat serait -14,03%.

C'est, quelqu'un qui avait investi depuis le début de la série, dans ce cas de 2 ans, pour obtenir le rendement total de 42,82%, a dû subir une perte de -14,03%. Rapport rendement / risque de 3,05.

IMPORTANT: la période de drawdown max ne se terminera que lorsque le dernier "pic" aura été dépassé. Dans notre exemple, le pic est fixé à 47,54%, tandis que le rendement actuel est de 42,82%. Par conséquent, nous pouvons affirmer que ce DARWIN est toujours dans une période de drawdown.

Où puis-je le trouver?

Les données relatives au drawdown peuvent être co,sultées de deux manières:

- Drawdown (depuis Origine)

- Drawdown (Max sur la période sélectionnée)

Correspond au drawdown maximal depuis le début des séries historiques. Ces données, ainsi que les statistiques les plus pertinentes, se trouvent dans l’onglet principal du DARWIN ou de la stratégie.

Ces données varieront en fonction de la période sélectionnée dans l'onglet "Rendement / Risque" de la stratégie ou du DARWIN. Le drawdown maximal peut être trouvé à droite du graphique de rendement.

Filtres prédéfinis de DARWINs

N'oubliez pas que vous pouvez rechercher les DARWINs en utilisant nos filtres prédéfinis, et les trier par drawdown.

Filtre personnalisé: Ratio Rendemenrt / Drawdown

Parmi les différents critères disponibles lors de la création d’un filtre personnalisé, il en existe un appelé "Ratio rendement / Drawdown". Rappelez-vous que dans l'exemple que nous avons utilisé ci-dessus, le ratio rendement / drawdown était de 3,05.

Le drawdown: donnée historique

Le drawdown est obtenu à partir des rendements et données délivrée par le passé, sa capacité prédictive est donc limitée, contrairement à la VaR.

Drawdown vs. Temps

Un DARWIN qui a un drawdown de -20% après 3 ans d’historique est moins volatile qu’un DARWIN qui a subi le même revers en 2 mois d’historique.