Darwinex évalue la Stabilité Risque (Rs) indépendamment du niveau de la VaR de la stratégie sous-jacente. Ce n'est pas la même chose de reproduire une stratégie qui va de 4% à 8% de la VAR (le double du risque), qu'une autre qui passe de 40% à 44% (augmentation de 10%). La première aura une note inférieure à la deuxième.

Où puis-je voir les données de l'Attribut Stabilité Risque (Rs)?

Comme avec tous les Attributs Investisseurs de Darwinex, vous pouvez y accéder, soit via l'icône correspondante (Rs) dans la fiche correspondante du DARWIN / stratégie, soit via l'onglet ["Attributs Investisseurs" / "Rs"] .

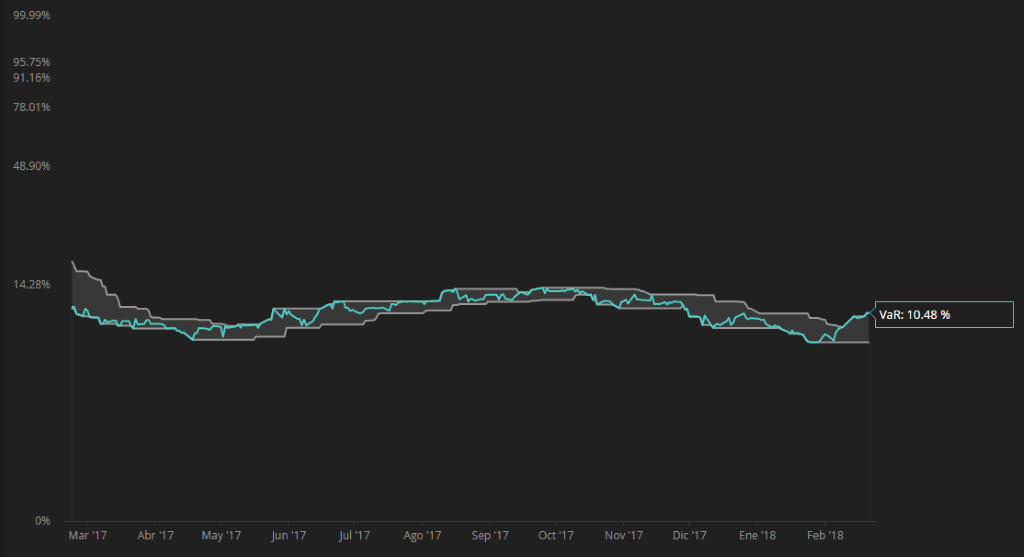

Une fois que vous accédez au (Rs), vous trouverez un graphique d'évolution de la VaR comme suit:

Ce graphique montre l'évolution de la VaR mensuelle avec un intervalle de confiance de 95%.

Pour mieux visualiser les variations de risque, une zone délimitée par 3 lignes est ombrée:

- La ligne supérieure refléte la valeur maximale du risque / VaR au cours des 45 derniers jours de trading

- La ligne inférieure indique la valeur minimale du risque / VaR au cours des 45 derniers jours de trading

- La ligne centrale, colorée, affiche la VaR actuelle à un moment précis

L'axe vertical du graphique de Stabilité Risque est représenté en échelle logarithmique.

- Bonne note Rs (VaR faible)

- Bonne note Rs (VaR elevée)

- Note basse Rs (VaR faible)

- Note basse Rs (VaR elevée)

Ici vous pouvez voir un DARWIN avec une bonne note de Stabilité Risque (Rs) et une VaR faible. Remarquez comment les bandes de fluctuation évoluent sans se séparer excessivement.

Dans ce cas, vous pouvez voir que la VaR de la stratégie sous-jacente a considérablement augmenté (notez l’échelle logarithmique de l’axe vertical). Cependant, puisque cela a été fait progressivement, notre système considère que sa gestion des risques est stable et donne un bon score de (Rs).

Le fait que le trader opére avec une VaR élevée sur sa stratégie sous-jacente (ce qui peut être vraiment dangereux pour son capital) ne doit pas nécessairement impliquer une détérioration de la note de (Rs), tant que le risque reste STABLE.

Rappelez-vous que Darwinex transforme tout niveau de risque en 10% de VaR, de sorte qu'un investisseur ne risque pas plus en investissant sur un DARWIN avec une VaR élevée. Dans cet exemple, le DARWIN répliquerait la stratégie avec environ 7,3 fois moins de risque.

Vous pouvez voir ici comment, malgré le fait que le trader travaille actuellement avec une VaR faible (4,29%), celle-ci a connu des fluctuations importantes au cours des derniers mois, entraînant une note basse de Stabilité Risque (Rs).

Enfin, nous vous montrons un exemple de VaR élevée dans la stratégie sous-jacente avec des changements soudains dans le niveau de risque. Une sorte de "montagne russe" de VaR.

Sa note basse en Rs, associée à sa VaR élevée, fera que la morphologie des courbes de rendement de DARWIN par rapport à la stratégie soient relativement faible. En tant qu'investisseur, vous devez être très prudent avec ce type de stratégie.

L'Attribut Investisseur de Stabilité Risque (Rs), ainsi que la VaR de la stratégie sous-jacente, nous permettront de connaître à l’avance le comportement du DARWIN en prenant comme référence la stratégie sous-jacente.

- Si la VaR de la stratégie sous-jacente est supérieure à 10%, le DARWIN gagnera / perdra moins que la stratégie sous-jacente.

- Si la VaR de la stratégie est inférieure à 10%, le DARWIN amplifiera les résultats de la stratégie, en gagnant ou perdant plus que celle-ci.

Voyons quelques exemples:

- Si la VaR de la stratégie est de 40%, soit 4 fois plus que celle du DARWIN, quand elle gagnera 6%, le DARWIN, dans des conditions de marché normales, gagnera 1,5% (6:4 = 1.5) .

- Si la VaR de la stratégie est de 2,5%, soit 4 fois moins que celle du DARWIN, lorsqu'elle perdra 2%, le DARWIN, dans des conditions de marché normales, perdra 8%

(2 * 4 = 8).

Nous recommandons l'article sur les différences entre DARWINs et Stratégie sous-jacente.

Un investisseur ayant une certaine expérience peut se faire une idée assez précise de la note sur la stabilité du risque (Rs) grâce au Journal de Trading.

S'il présente des pics de D-Levier significatifs d'une manière apparemment irrégulière, la note de stabilité du risque (Rs) aura tendance à être faible, alors que si vous observez des pics de D-Levier relativement homogènes, l'attribut (Rs) donnera une bonne note.

L'une des raisons pour lesquelles les DARWINs proposent un risque stable - une VaR mensuelle de 10% - est que l'investisseur puisse connaître à l'avance le risque de son investissement. De plus, la standardisation du risque permet de comparer "sur une base similaire" et donc d'améliorer la qualité des décisions d'investissement de nos utilisateurs.

Si un investisseur souhaitait investir sur un DARWIN avec une VaR inférieure à 10%, il lui suffirait de calculer le montant à investir dans ledit DARWIN pour personnaliser le risque objectif.

Le fait que la VaR soit constante et stable implique que l'investisseur peut configurer le risque monétaire à son gré.

Nous allons utiliser comme exemple un investisseur conservateur qui souhaite investir 10.000 euros sur un DARWIN, mais considère que sa tolérance au risque se situe à une VaR de 2%, soit 5 fois moins que le risque objectif des DARWIN.

Pour atteindre son objectif de risque, il devra investir 5 fois moins que prévu initialement, soit 2.000 euros.

Par conséquent, il assume le même risque monétaire:

- Investir 2.000 euros sur un Darwin avec une VaR de 10%

- Investir 10. 000 euros sur un Darwin avec une VaR de 2%