La gestion du risque est un mécanisme qui, situé entre la stratégie sous-jacente et le DARWIN, se charge de réguler le risque de celui-ci.

La formule du Risk Manager

Lev (investor) = Lev (trader)* (target VaR/strategy VaR)*f

Lev= leverage

VaR Stratégie

Afin d'évaluer la valeur à risque de la stratégie sous-jacente (VaR), l'algorithme utilise les 45 derniers jours des transactions ouvertes d'un trader comme période de référence.

Target cible et ratio VaR

Examples

VaR actuelle: 8%

Maximum VaR: 12% il y a 1 mois

Minimum VaR: 6% il y a 5 mois

VaR cible: (8%/12%)*10% = 6.67%

VaR actuelle: 9%

Maximum VaR: 14% il y a 2 mois

Minimum VaR: 8% dans les 6 derniers mois

VaR cible: (9%/14%)*10% = 6.43%

ratio VaR = (VaR cible/VaR Stratégie)

Le ratio VaR Ratio est le ratio de levier entre DARWIN et stratégie sous-jacente tant que f=1, c'est-à-dire lorsque le gestionnaire des risques n'intervient pas. Par exemple, si le ratio VaR est de 2, le DARWIN se négociera avec le double de l'effet de levier par rapport à la stratégie.

Comment ça fonctionne?

La gestion du risque intervient sur deux niveaux:

- Stratégie

- DARWIN associé

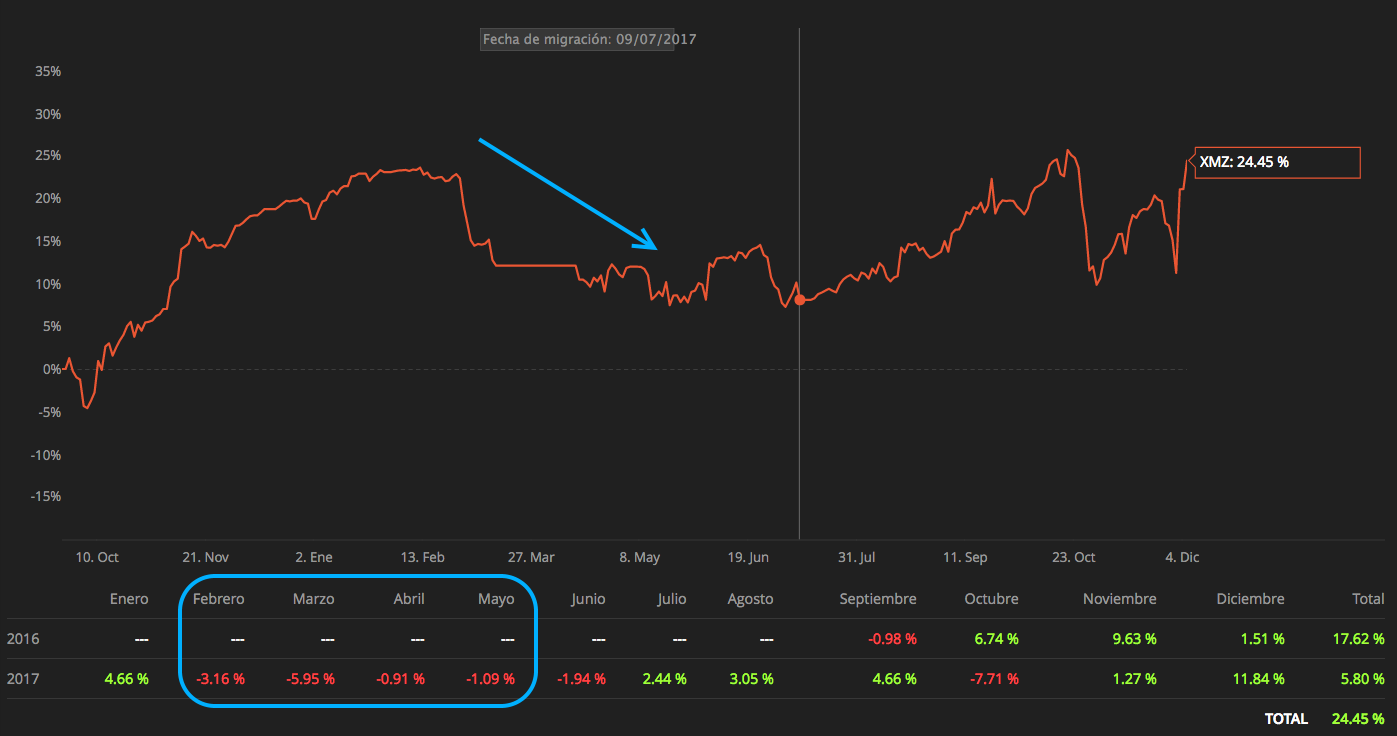

Sur le graphique du rendement de la stratégie, nous pouvons voir que durant les mois de février à mai 2017, le trader a connu quelques mois de pertes consécutives significatives qu'il n'a pas encore réussi à récupérer. La VaR pendant ces mois variait entre X% et X%

Cependant, le rendement du DARWIN associé à la stratégie précédente, et grâce à la gestion efficace du risque par Darwinex, elle montre une perte beaucoup plus raisonnable sur la même période, ce qui lui a permis de se redresser plus facilement. Dans ce cas, le niveau de risque pris par le DARWIN a toujours été le même.

-

Tous les DARWINs, indépendamment de leur rendement, présentent le même niveau de risque statistique.

Tous les DARWINs, indépendamment de leur rendement, présentent le même niveau de risque statistique. -

L'algorithme gère et normalise le risque mais ne l'élimine pas. Il est du devoir de l'investisseur d'apprendre à minimiser le risque de son portefeuille de DARWINs grâce à la diversification.

L'algorithme gère et normalise le risque mais ne l'élimine pas. Il est du devoir de l'investisseur d'apprendre à minimiser le risque de son portefeuille de DARWINs grâce à la diversification.