¿Qué es?

El retorno hace referencia al resultado económico obtenido en una inversión.

Este artículo intentará arrojar algo de luz con respecto al concepto de retorno dando respuestas a las siguientes preguntas:

- ¿Qué es el retorno?

- ¿Cómo se calcula en Darwinex?

- ¿Dónde podrás verlo?

En Darwinex podrás analizar el retorno tanto en el DARWIN como en la estrategia subyacente:

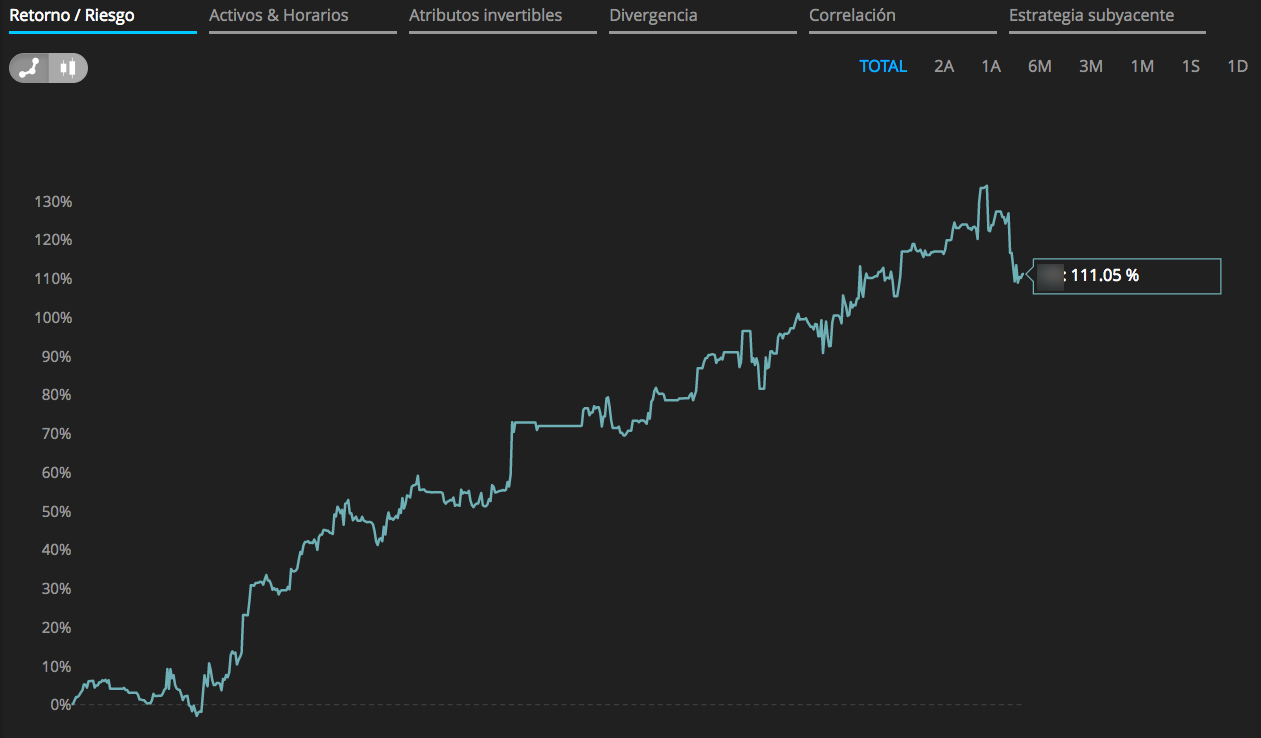

- DARWIN

Aquí podrás ver el gráfico del retorno obtenido por un DARWIN en los distintos periodos temporales ofrecidos por Darwinex (TOTAL, 2A, 1A, 6M, 3M, 1M, 1S y 1D).

Puedes incluso hacer zoom sobre el gráfico (click + arrastrar el ratón) para personalizar el periodo a tu gusto.

Además, podrás encontrar una tabla de retornos en la parte inferior.

La curva de retorno del DARWIN se actualiza cada 30 segundos.

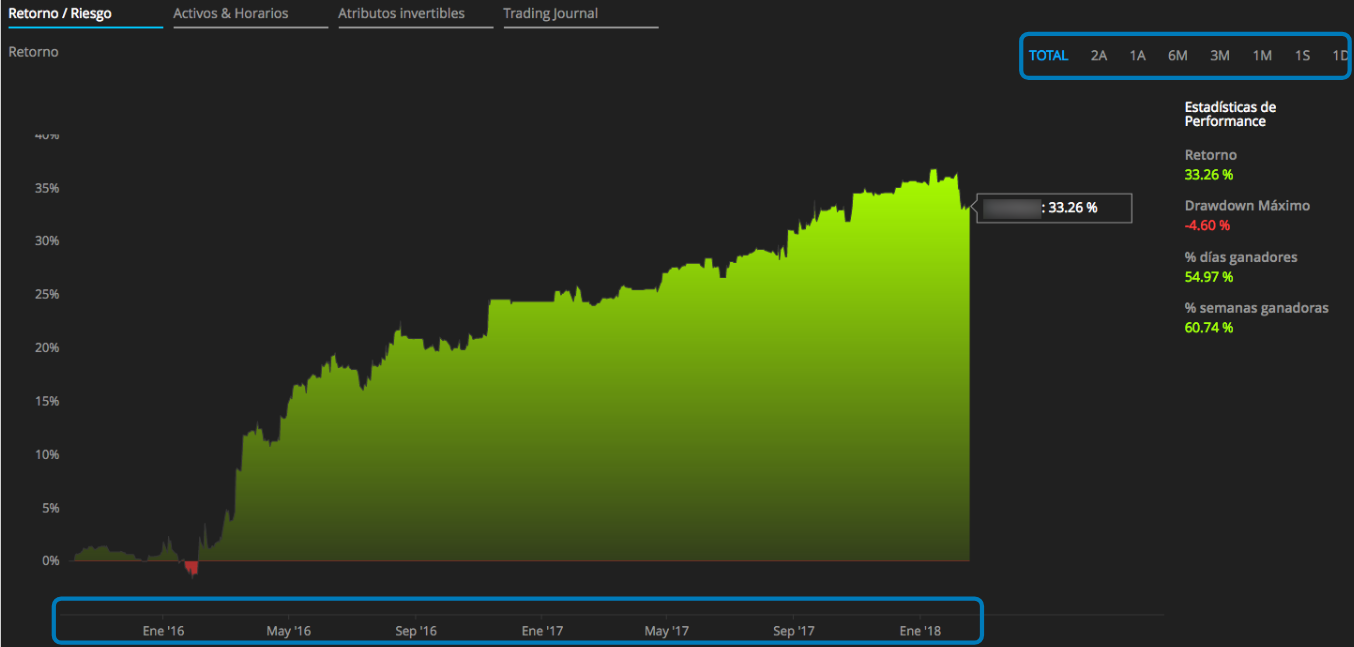

- La estrategia subyacente

Exactamente igual que en el DARWIN, podrás analizar la curva de retornos, así como el cuadro de rentabilidad en la estrategia subyacente.

Esta sección está disponibles para cuentas reales y demos.

¿Cómo se calcula?

En Darwinex mostramos el retorno de una posición, o de un periodo de tiempo, como porcentaje sobre el equity desde el que se parte.

Para ello tenemos en cuenta lo siguientes datos:

- Operaciones cerradas

- Operaciones abiertas

- Depósitos/retiradas* de capital en la cuenta para no desvirtuar el resultado porcentual de la misma.

*Al calcular el retorno a partir del equity de partida en el momento de abrir la posición, los depósitos y retiradas del trader no afectan al porcentaje de retorno. Es decir, un trader no puede maquillar sus retornos haciendo retiradas y depósitos en momentos oportunos.

Ejemplo:

- Apertura => Un trader con 1000 € en la cuenta abre una operación que le está arrojando un beneficio de 50 € (5%).

- Retirada => Antes de cerrar el trade, y con la intención de incrementar el % de beneficio, decide retirar 950 €.

- Cierre => Segundos más tarde cierra el trade.

Darwinex divide esta operación en 2 posiciones con el siguiente resultado:

Posición 1 (finaliza con la retirada de capital de 950 €):

- Equity inicial => 1000 €

- Equity final => 1050 €

- Retorno => 5%

Posición 2 (comienza con la retirada de 950 € y termina con el cierre del trade):

- Equity inicial => 100 €

- Equity final => 100 €

- Retorno => 0%

- Retorno compuesto de las dos posiciones => 5%

Para calcular el retorno en un periodo dado hay que comparar el valor de equity inicial y final de cada posición.

Representación gráfica del retorno

Tanto en el DARWIN como en la estrategia subyacente, la representación gráfica del retorno se hace sobre un plano cartesiano con dos ejes:

- Tiempo

En el eje de abscisas -horizontal- se representa el tiempo.

Puedes seleccionar entre los siguientes periodos temporales: TOTAL, 2A, 1A, 6M, 3M, 1M, 1S y 1D.

- Porcentaje

En el eje de ordenadas -vertical- tendrás acceso al retorno en términos porcentuales.

Puedes ver todos los datos de retorno y muchos más en el cuadro situado a la derecha del gráfico.

Uso de la herramienta de zoom en el gráfico de DARWIN

En Darwinex ponemos a tu disposición una herramienta de zoom que te ayudará a calcular el retorno porcentual en el tramo temporal que necesites en cualquier DARWIN.

Para ello, tan solo tienes que pinchar en el inicio del periodo y arrastrar el ratón hasta el periodo final.

Podrás ver el resultado del retorno final en el gráfico y en el cuadro situado a la derecha del mismo.

Ejemplo sobre cómo analizar los retornos en un DARWIN (con herramienta de zoom) y en su estrategia subyacente (sin herramienta de zoom).

- DARWIN (con zoom)

Imagina que quisieras saber el retorno de un DARWIN desde una fecha concreta:

- Fecha inicio => 1 septiembre 2017 (1/9/2017)

- Fecha final => último día de análisis

Para ello, tendrás que dirigirte al gráfico de retorno del DARWIN, colocar el cursor en la fechaexacta, hacer click y arrastrar el puntero hasta la fecha de hoy.

En este caso el retorno habría sido del 21.20% basado en el siguiente cálculo: [(1+0.5068) - 1+(0.2432) / (1+0.2432] * 100

- Estrategia subyacente (sin zoom)

Imagina que quisieras saber el retorno de una estrategia subyacente desde una fecha concreta:

- Fecha inicio => 1 septiembre 2017 (1/9/2017)

- Fecha final => último día de análisis

Para ello tendrás que dirigirte al gráfico de retorno de la estrategia y tener en cuenta el retorno inicial (24.32%) y el final (50.68%).

Con ello, y después de un sencillo cálculo, el retorno habría sido del 21.20% basado en la siguiente fórmula: [(1+0.5068) - 1+(0.2432) / (1+0.2432] * 100

Si quieres saber más sobre la manera de calcular el valor de un DARWIN a partir de sus retornos, te recomendamos la lección "Cómo Cotiza un DARWIN".