Introduction: Position et Trade

Sur Darwinex, vous pouvez trader avec des CFDs forex, ainsi qu’avec les indices, matières premières, actions et ETFs les plus connus.

Une transaction n’est rien de plus qu’un accord pour acheter ou vendre l’un de ces actifs. Lorsqu’elle est "longue", une transaction commence par l’achat d’un actif et se termine par sa vente, tandis que lorsqu’elle est "short", une transaction commence par la vente de l’actif et se termine par son achat ultérieur.

Si vous n’avez qu’un seul trade ouvert, la position et le trade sont les mêmes. Cependant, si vous avez plusieurs trades ouverts simultanément, une position sera exprimée par la combinaison de tous ces trades.

En d’autres termes, vous aurez créé un actif synthétique qui ne coïncide pas nécessairement avec l’un des actifs individuels.

Alors que le risque d’une transaction est déterminé par l’effet de levier entre autres facteurs, Darwinex analyse le risque par position et non par transaction, ce qui signifie qu’il calcule l’exposition au risque cumulé de toutes les transactions ouvertes simultanément.

Une position est fermée lorsqu’une nouvelle décision de trading est prise, c’est-à-dire lorsque vous achetez / vendez ou déposez / retirez du capital. Si plusieurs transactions ont été ouvertes et qu’une seule transaction est fermée, la position existante sera fermée tandis qu’une nouvelle position est ouverte simultanément.

Qu’est-ce qui détermine le risque d'une position?

Le risque d’une position est déterminé en fonction de :

1. Volume

Si l’un des trades qui composent la position constitue beaucoup plus de volume que le reste, le risque de la position sera largement déterminé par la progression de ce trade.

2. Volatilité

Plus les actifs qui composent votre position sont volatils, plus le risque de cette position est important.

3. Corrélation

Plus la corrélation entre tous les actifs de votre position est élevée, plus le risque de cette position est important.

4. Durée

Plus la durée d’une position est longue, plus son risque sera important.

Le risque par position est mesuré via le D-Levier.

Étude de cas : Position vs Trade

Apportons quelques exemples pratiques pour vous aider à mieux comprendre le concept de position.

Dans chacun des exemples, nous utiliserons les données suivantes:

- EURUSD: @ 1.20500

- EURGBP: @ 0.88000

- GBPUSD: @ 1.36932

Étude de cas 1

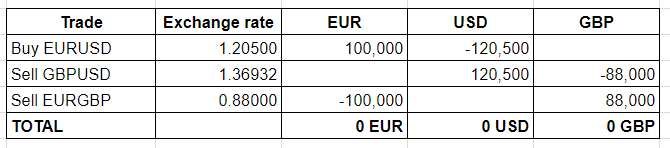

Calculez la position du trader qui effectue les transactions suivantes:

- Long (acheter) EURUSD @1.2050 avec un volume de 1 lot (100,000 EUR)

- Short (vendre) GBPUSD @1.36932 avec un volume de 0.88 lots (88,000 GBP)

- Short (vente) EURGBP @0.8800 avec un volume de 1 lot (100,000 EUR)

Solution

L’analyse individuelle de chaque transaction comporte un risque de marché.

Cependant, si nous analysons la position synthétique qui a été créée, nous verrons qu’en réalité, l’exposition au marché est nulle:

Étude de cas 2

En tenant compte des transactions effectuées par un trader dans l’étude de cas 1, il montre que l’effet économique de ladite position est nul. Supposons maintenant que les taux de change ont changé aux niveaux suivants:

- Long 1 Lot EURUSD @1.2050, avec l’EURUSD maintenant @1.2200

- Short 0.88 Lots GBPUSD @1.36932, avec le GBPUSD maintenant @1.41860

- Short 1 Lot EURGBP @0.8800, avec l’EURGBP maintenant @0.8600

Comme toujours, les nouveaux taux de change sont connectés, comme 1.22000 / 0.86000 = 1.41860

Solution

Afin de résoudre ce cas, nous allons calculer l’impact économique, en EUR, de l’évolution des taux de change sur les trois trades.

En particulier, vous obtiendrez un résultat donné dans la devise indiquée que vous devrez convertir en EUR en utilisant les nouveaux taux de change.

On peut observer que l’effet économique de la position synthétique, constituée des 3 trades, est nul.

Par conséquent, Darwinex considère cette position comme « nulle » en termes d’exposition.

Étude de cas 3

Face à un communiqué de presse à venir, le trader décide d’effectuer les trades suivants :

Acheter 1 lot EURUSD @1.2250 a Stop Loss @1.2220

Vendre 1 lot EURUSD @1.2249 a Stop Loss @1.2280

L’événement clé provoque une appréciation de l’EURUSD @1.2300, et par conséquent déclenche le SL à une vente @1.2280.

Nous vous demandons de :

- Calculez le risque de position que le trader avait juste avant le communiqué de presse.

- Calculez le risque de position que le trader avait après le mouvement EURUSD à @1.2300.

- Identifier comment le trader aurait pu répliquer la position en économisant sur les coûts d’exécution?

Note : pour cet exemple, nous ne prenons pas en compte l’éventuelle augmentation du spread, les commissions, etc.

Solution

Nous analyserons chaque réponse une par une.

1. Comme nous l’avons vu dans les exercices précédents, le risque de position que le trader détient avant la nouvelle économique est nul.Dans ce cas, Darwinex considère que la position est nulle avec un D-Levier de 0 car les mouvements du marché ne provoqueront aucun résultat économique.

2. Une fois que le mouvement de marché produit @1.2300, déclenchant le SL du deuxième trade (Sell USD @1.2249 SL 1.2280), le trader passe long (acheteur) sur l’EURUSD @1.2250 pour 100,000 EUR (1 lot).La position exposée au risque est générée à @1,2280, moment auquel le trade de vente disparaît.

Ce serait donc la même chose que d’avoir acheté l’EURUSD @1.2280, et non @1.2250 comme cela apparaîtrait sur les transactions quotidiennes du trader.

3. Le trader a exécuté deux transactions, en payant les commissions inhérentes à chacune, alors qu’il aurait pu exécuter cette position avec moins de coûts d’exécution en effectuant les ordres suivants:- Achat Stop EURUSD @ 1.2280 SL 1.2220

- Vente Stop EURUSD @ 1.2220 SL 1.2280

Bien sûr, dans ce cas, une fois qu’une transaction a été exécutée, vous devrez supprimer l’ordre en attente.

Conseils

Nous allons maintenant analyser les différences entre la position et le commerce en termes d'expérience des attributs d'investissement (Ex), d'aversion aux pertes (La) et de cohérence des rendements positifs et négatifs (R+/R-).

1. Expérience (Ex)

En termes de D-Périodes accumulées dans via l'Attribut investisseur (Ex), le résultat final dans les cas ci-dessous serait exactement le même :

- Ouvrez une transaction longue sur l'EURUSD de 1 lot.

- Ouvrir consécutivement, dans un court laps de temps, 10 positions longues sur l'EURUSD de 0,1 lot.

En d’autres termes, vous ne pouvez pas accumuler plus de D-Périodes d’expérience (Ex) en fractionnant une transaction sur une courte période de temps.

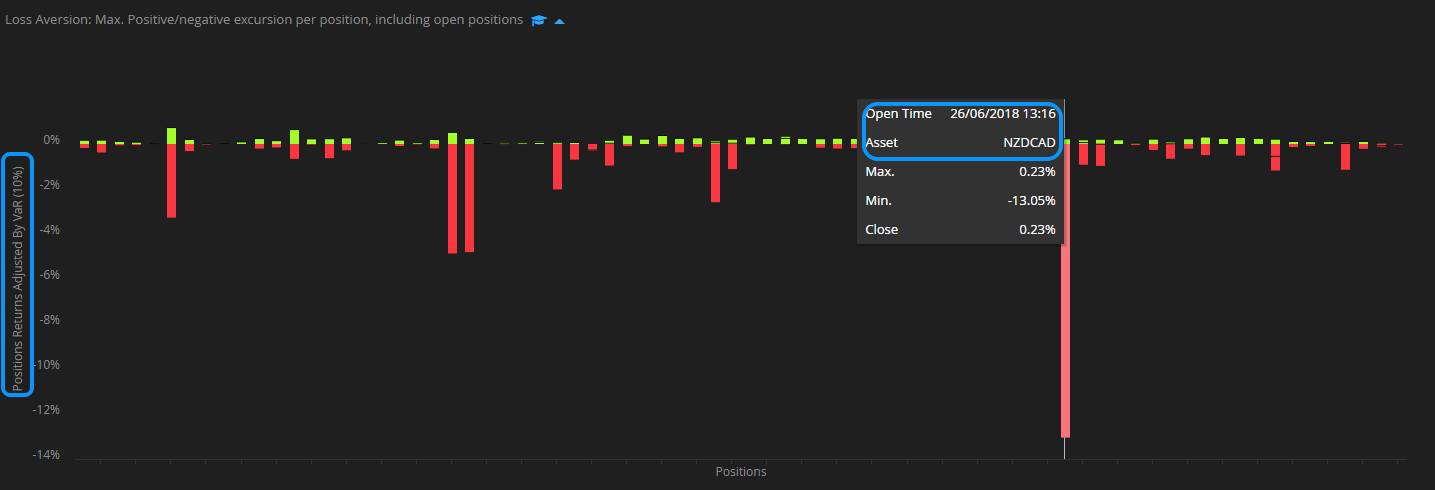

2. Aversion aux pertes (La) : position contre échange

L'attribut investissable d'aversion aux pertes (La) nous montre l'excursion positive/négative maximale par position dans le même actif sous-jacent.

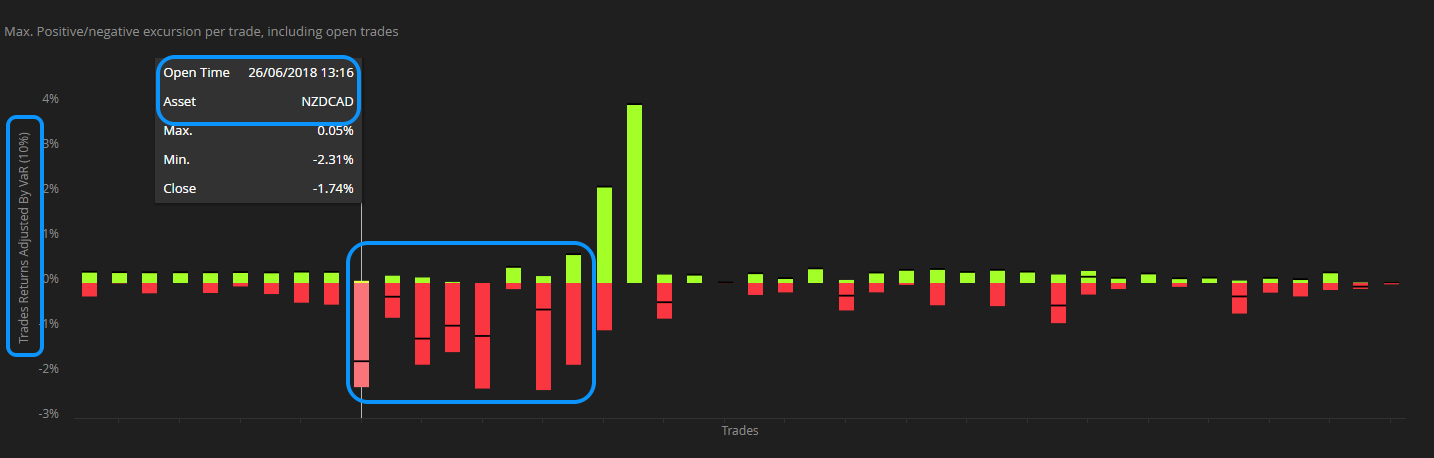

Si vous souhaitez voir l'excursion positive/négative maximale par transaction, vous devrez vous rendre dans l'onglet « Actifs et Horaires ».

Tableau des Attributs Investisseur de l’aversion aux pertes (excursion par position)

Section Actifs et Horaires: excursion par transaction

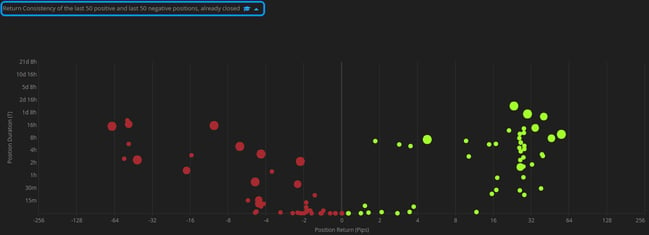

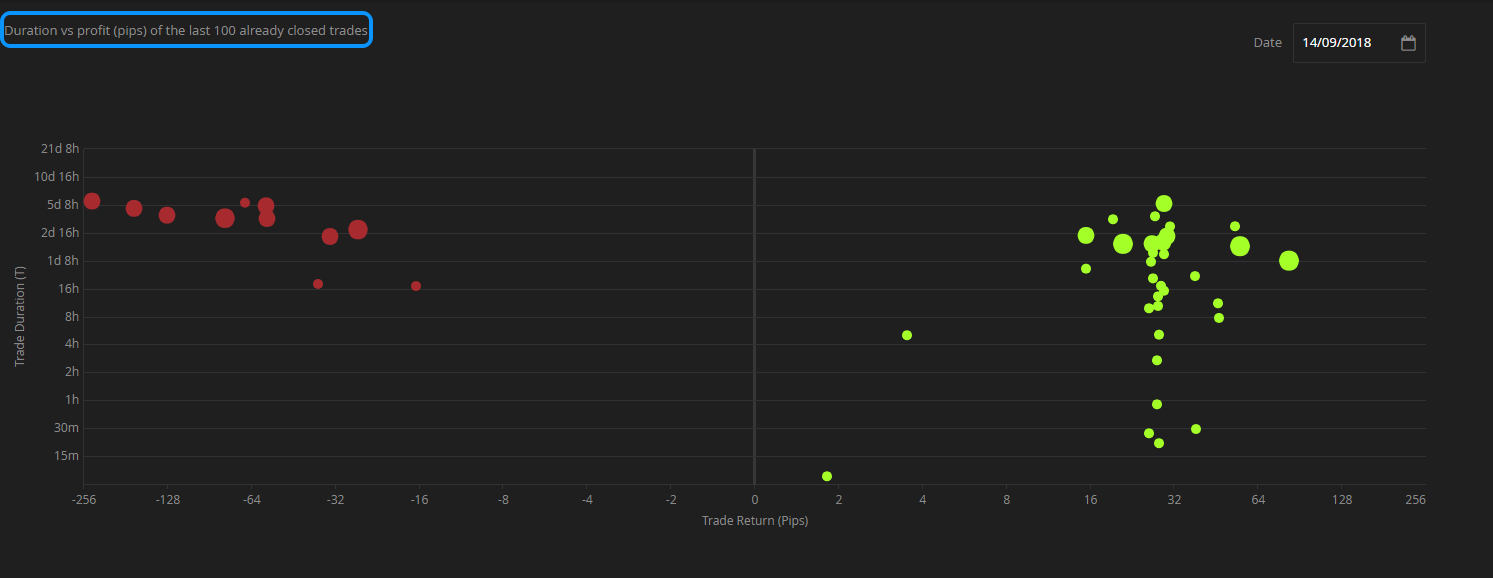

3. R+/R- : Position vs Trade

Semblables à l'attribut Loss Aversion (La), les graphiques de régularité positive/négative

(R+/R-) affichent les informations en termes de position dans le même actif.

Si vous souhaitez vérifier des transactions individuelles, vous devrez vous rendre dans l'onglet « Actifs et Horaires ».

Graphique (R+) et (R-) montrant le rendement et la durée par position Rendement et durée par transaction dans la section Actifs et Horaires

Rendement et durée par transaction dans la section Actifs et Horaires