Introduzione

Su Darwinex è possibile negoziare valute, oltre a CFD sugli indici più diffusi, alcune materie prime e azioni.

Un'operazione, o trade, non è altro che un acquisto e una vendita di uno qualsiasi di questi asset, quindi il trade inizia con l'acquisto dell'asset e termina con la sua vendita.

Il rischio dell'operazione è determinato, tra gli altri fattori, dalla leva finanziaria utilizzata dal trader.

Darwinex analizza il rischio per posizione e non per operazione, ovvero calcola l'esposizione al rischio aggregata di tutte le operazioni aperte contemporaneamente.

Se si tiene aperto un solo trade, la posizione e il trade sono gli stessi.

Tuttavia, se si hanno più operazioni aperte contemporaneamente, la posizione sarà costituita dalla combinazione di tutte queste operazioni, ossia si sarà creato un asset sintetico le cui caratteristiche non corrispondono necessariamente a nessuno dei singoli asset che compongono la posizione.

Una posizione viene chiusa quando si prende una nuova decisione di trading, ovvero si effettua un acquisto/vendita o un deposito/ritiro di capitale.

Come viene calcolato il rischio per posizione?

1. Volume

Se una delle operazioni che costituiscono la posizione ha un volume molto maggiore rispetto alle altre, il rischio di quella posizione sarà determinato dalla performance di quell'operazione.

2. Volatilità

Quanto più alta è la volatilità degli asset in cui si hanno operazioni aperte, tanto più alto è il rischio della posizione.

3. Correlazione

Quanto più alta è la correlazione tra gli asset in cui si hanno operazioni aperte, tanto più alto è il rischio della posizione.

4. Durata

Più lunga è la durata della posizione, più alto è il rischio della posizione.

In Darwinex apprezziamo i trader per la loro capacità di massimizzare il rendimento delle posizioni, minimizzandone il rischio.

Il rischio per posizione è misurato dal D-Leverage.

Caso pratico

Per comprendere meglio il concetto di posizione, proponiamo una serie di casi pratici, soluzione compresa :)

Considereremo in tutti i casi i seguenti dati:

- EURUSD: @ 1,20500

- EURGBP: @ 0,88000

- GBPUSD: @ 1,36932*

*Deve sempre esistere un'equivalenza tra i tassi di cambio. In questo caso, possiamo intuire che il tasso di cambio GBPUSD è il quoziente del tasso di cambio EURUSD per EURGBP. Quindi 1,2050 / 0,8800 = 1,36932.

Caso Pratico 1

Calcola la posizione detenuta da un trader che effettua le seguenti operazioni:

- Long (acquisto) EURUSD @ 1,2050 con una size di 1 Lotto (100.000 EUR)

- Short (vendita) GBPUSD @ 1,36932 con una size di 0,88 Lotti (88.000 GBP)

- Short (vendita) EURGBP @ 0,8800 con una size di 1 Lotto (100.000 EUR)

Soluzione

L'analisi individuale di ciascuna operazione comporterebbe un rischio di mercato.

Tuttavia, se analizziamo la posizione sintetica che è stata creata, vedremo che l'esposizione al mercato è effettivamente pari a zero, come si può vedere nella tabella seguente.

| Operazione | Tasso di cambio | EUR | USD | GBP |

|---|---|---|---|---|

| Acquisto EURUSD | 1,2050 | 100.000 | -120.500* | |

| Vendita GBPUSD | 1,36932 | 120.500 | -88.000 | |

| Vendita EURGBP | 0,8800 | -100.000 | 88.000 | |

| TOTALE | 0 EUR | 0 USD | 0 GBP |

*Quando si acquista EURUSD, in realtà si acquista EUR (valuta di base) e si vende USD (valuta secondaria o di quotazione).

Se si acquista un lotto di EURUSD equivalente a 100.000 EUR a un tasso di cambio di 1,20500, si acquista:

- Acquistando 100.000 EUR

- Vendendo 120.500 USD = 100.000*1,2050

Caso pratico 2

Considerando le operazioni effettuate da un trader nel caso di studio 1, verifica che l'effetto economico di tale posizione sia nullo quando i tassi di cambio si sono mossi ai seguenti livelli:

- Long 1 Lotto EURUSD @ 1,2050, situandosi adesso l'EURUSD a @ 1,2200

- Short 0,88 Lotti GBPUSD @ 1,36932, situandosi adesso GBPUSD a @ 1,41860

- Short 1 Lotto EURGBP @ 0,8800, situandosi adesso l'EURGBP a @ 0,8600

Come sempre, i nuovi tassi di cambio hanno una relazione per cui: 1,22000 / 0,86000 = 1,41860.

Soluzione

Per risolvere il caso, calcoleremo l'impatto economico, in euro, della variazione dei tassi sulle tre operazioni.

In particolare, si otterrà un risultato denominato nella valuta quotata che dovrà essere convertito in euro utilizzando i nuovi tassi di cambio.

| Coppia | TC Iniziale | Volume | TC Finale | Risultato | Valuta | EUR |

|---|---|---|---|---|---|---|

| EURUSD | 1,2050 | 100.000 | 1,2200 | 1.500 | USD | 1.229,51 EUR |

| GBPUSD | 1,36932 | -88.000 | 1,418605 | -4.337,21 | USD | -3.555,09 EUR |

| EURGBP | 0,8800 | 100.000 | 0,8600 | 2.000 | GBP | 2.325,58 EUR |

| TOTALE | 0,00 EUR |

Si può notare che l'effetto economico della posizione sintetica, composta da 3 operazioni, è nullo.

Pertanto, Darwinex considererà questa posizione come "nulla" e non creerà Esperienza (Ex).

Caso pratico 3

Con l'avvicinarsi di una notizia importante, il trader decide di effettuare le seguenti operazioni:

- Acquista1 lotto di EURUSD @ 1,2250 con Stop Loss a @ 1,2220

- Vendi 1 lotto di EURUSD @ 1,2249 con Stop Loss a @ 1,2280

L'evento fondamentale innesca un aumento dell'EURUSD verso il valore di @ 1,2300, facendo di conseguenza saltare lo SL di vendita a @ 1,2280.

Ti chiediamo di calcolare:

- La posizione di rischio che il trader ha appena prima della notizia

- La posizione di rischio che il trader ha dopo che l'EURUSD si sposta a @ 1,2300?

- Come avrebbe potuto il trader replicare la posizione risparmiando i costi di esecuzione?

Nota: questo esempio non tiene conto del possibile aumento dello spread, delle commissioni e dello swap.

Soluzione

Analizziamo le risposte in parte.

Come abbiamo già visto negli esercizi precedenti, la posizione di rischio che il trader ha prima della notizia è zero.

In questo caso, Darwinex considererà di avere una posizione pari a zero con un D-Leverage pari a zero, poiché i movimenti del mercato non causeranno alcun risultato economico.

2. Una volta che si verifica un movimento di mercato a @ 1,2300, che fa scattare lo SL della seconda operazione (Sell USD @ 1,2249 SL 1,2280), il trader ha un'operazione (in questo caso anche una posizione) long (acquistata) su EURUSD @ 1,2250 per un importo di 100.000 EUR (1 lotto).

La posizione con esposizione al rischio viene generata a @ 1,2280, a quel punto l'operazione di vendita scompare, quindi equivale ad aver acquistato EURUSD @ 1,2280, e non @ 1,2250 come mostrerebbe il giornale di trading del trader.

3. Il trader ha eseguito due operazioni, pagando le relative commissioni per ciascuna di esse, quando avrebbe potuto replicare l'operazione con costi di esecuzione inferiori attraverso i seguenti ordini:

- Buy Stop EURUSD @ 1,2280 SL 1,2220

- Sell Stop EURUSD @ 1,2220 SL 1,2280

Analicemos las respuestas por partes.

Suggerimenti

Passiamo ora ad analizzare le differenze tra posizione e trading dal punto di vista degli attributi investibili dell'Esperienza (Ex), dell'Avversione alle Perdite (La) e della costanza nei Rendimenti Positivi e Negativi (R+/R-).

Esperienza (Ex)

Ai fini dei D-Periodi di Esperienza (Ex) accumulati nell'Attributo Investibile Ex, il risultato finale nei casi indicati di seguito sarà esattamente lo stesso:

Aprire un'operazione long su EURUSD di 1 lotto.

Aprire, consecutivamente e in un breve periodo di tempo, 10 operazioni long sull'EURUSD di 0,1 lotti.

In altre parole, non accumulerete più D-Periodi di Esperienza (Ex) dividendo un'operazione in un breve lasso di tempo.

Avversione alle Perdite (La): Posizione vs. Trade

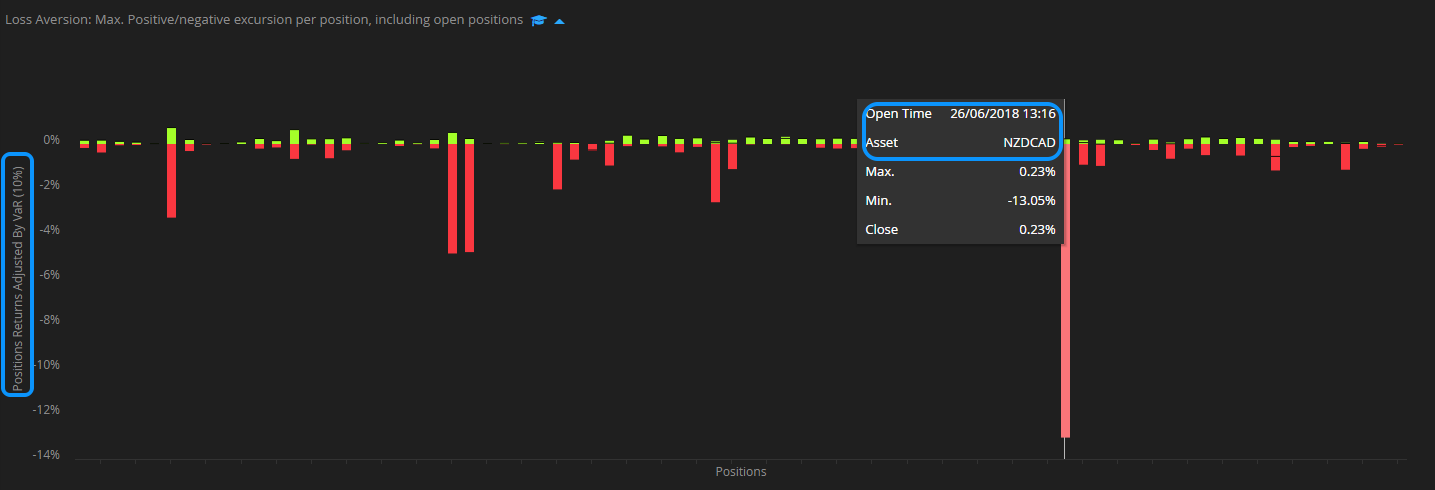

Il Loss Aversion Attribute (La) mostra la massima escursione positiva/negativa per posizione sullo stesso asset.

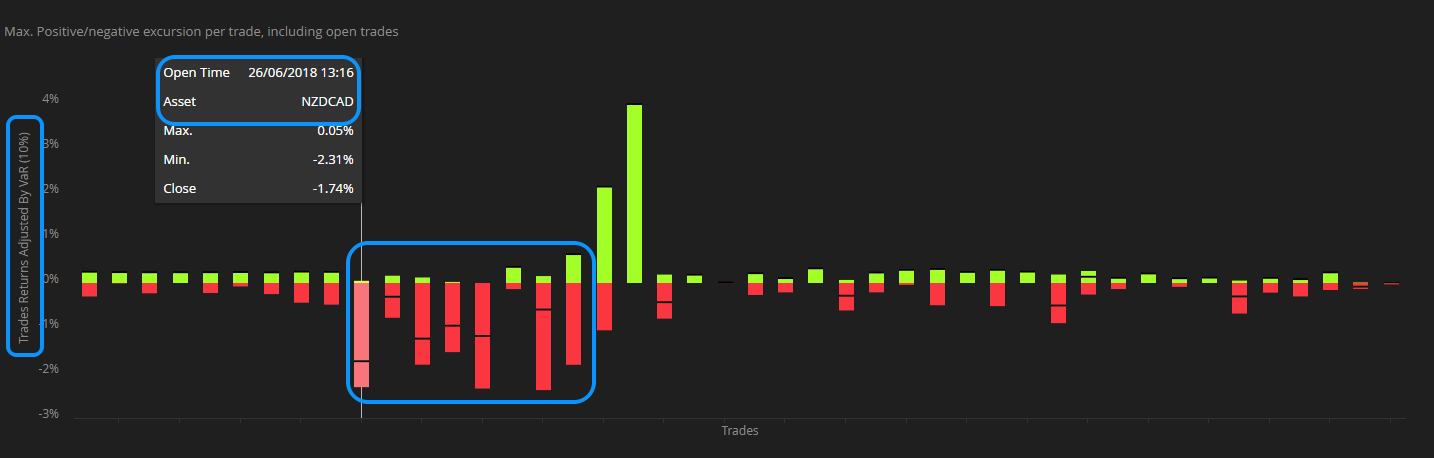

Se si vuole vedere l'escursione positiva/negativa massima per operazione, si deve andare alla sezione "Assets & timeframes".

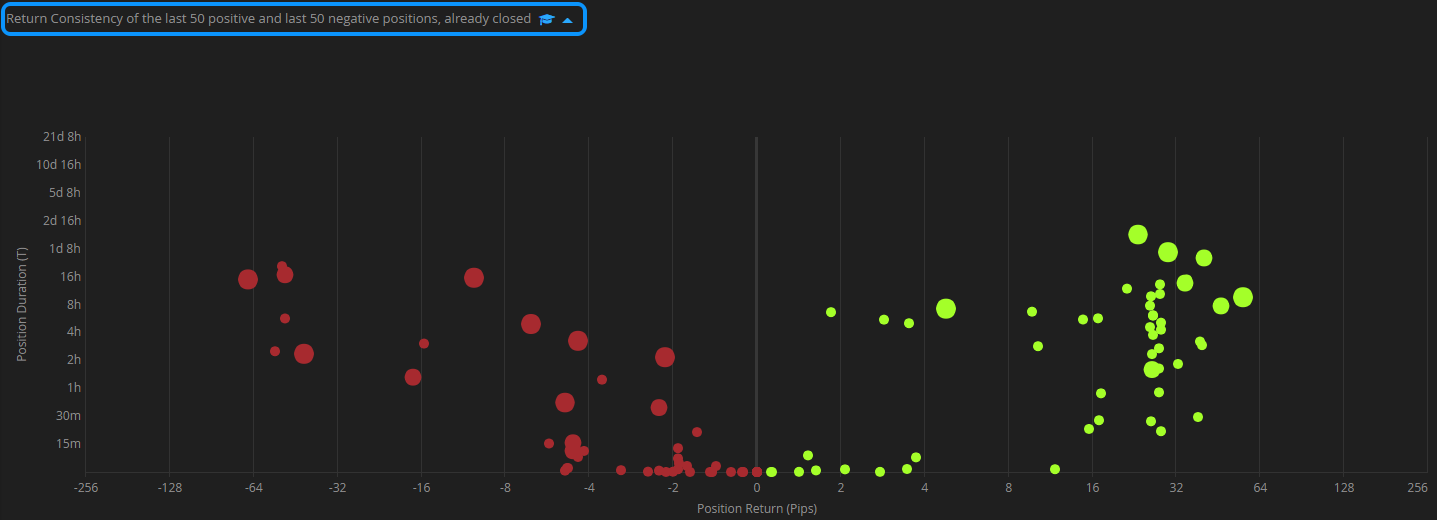

R+/R-: Posizione vs Trade

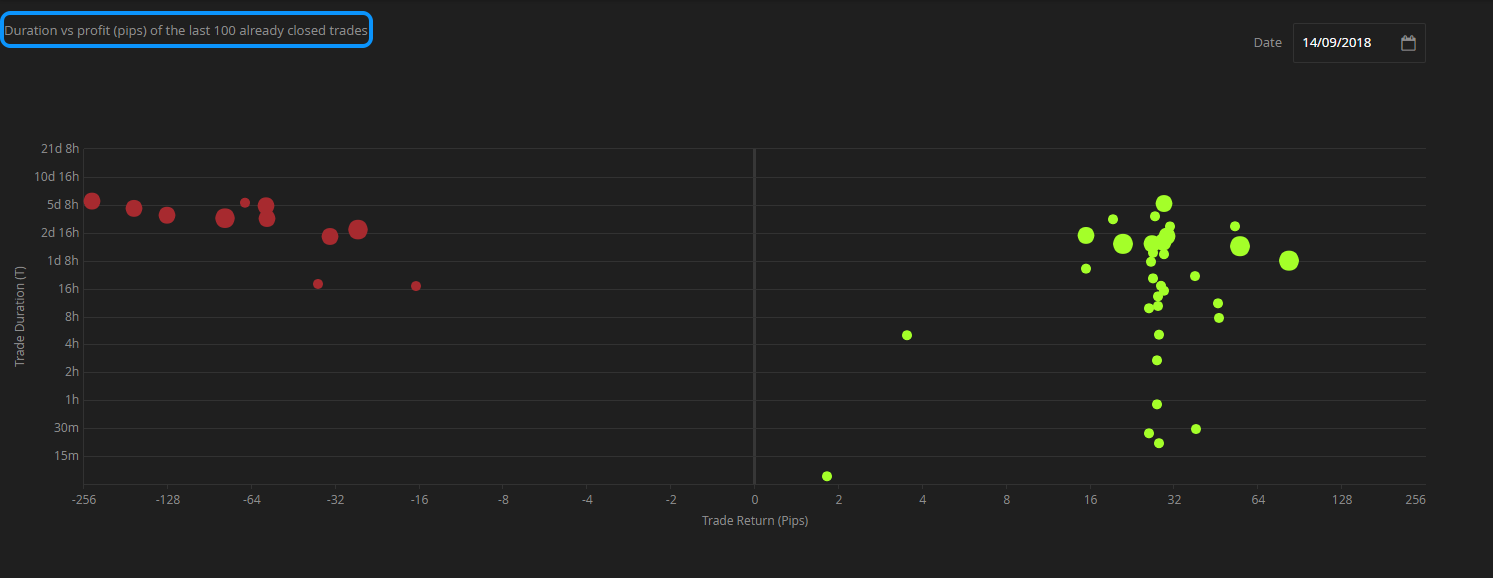

Analogamente all'attributo Loss Aversion (La), i grafici degli attributi di Consistenza dei Rendimenti positivi/negativi (R+/R-) mostrano le informazioni in termini di posizione sullo stesso asset, mentre per visualizzare le singole operazioni è necessario accedere alla scheda "Assets & Timeframes".

Grafico R+ e R- che mostra il rendimento e la durata per posizione

Rendimento e durata per operazione nella sezione Assets & Timeframes