El Motor de Riesgo media entre el DARWIN y la estrategia de trading subyacente para garantizar a los inversores un nivel de riesgo objetivo conocido de antemano, entre un 3,25% y un 6,5% VaR mensual.

La nota en este Atributo Invertible oscila entre 0 y 10 y se calcula teniendo en cuenta los últimos 12 D-Periods de Experiencia (Ex).

Comportamiento DARWIN vs. Estrategia Subyacente

Nivel de riesgo conocido en el DARWIN

El Motor de Riesgo trabaja para transformar la estrategia subyacente en un activo financiero -DARWIN- con un VaR mensual objetivo de entre el 3,25% y el 6,5%, e intervalo de confianza del 95%.

Cuanto mayor sea la puntuación en el Atributo de Ra, menos habrá intervenido el Motor de Riesgo en las posiciones abiertas por el trader-, y más probable será que el VaR mensual del DARWIN fluctúe muy próximo al 6,5%.

- El Atributo Invertible de Ajuste de Riesgo (Ra) evalúa la gestión del riesgo por posición por parte del trader independientemente del nivel del mismo.

- En cambio, la gestión del riesgo global en la cuenta de trading evalúa el Atributo de Estabilidad del Riesgo (Rs).

Un nivel de riesgo estable por cuenta de trading, combinado con un apalancamiento por posición consistente -D-Leverage-, ofrece a los inversores seguridad, así como una buena nota en los Atributos Invertibles de Rs y Ra.

¿Dónde puedo ver los datos del Atributo de Ajuste de Riesgo (Ra)?

Como ocurre con todos los Atributos Invertibles en Darwinex puedes acceder al mismo, ya sea a través de su icono correspondiente (Ra) en la ficha principal del DARWIN/estrategia, o a través de la pestaña ["Atributos Invertibles" / "Ra"].

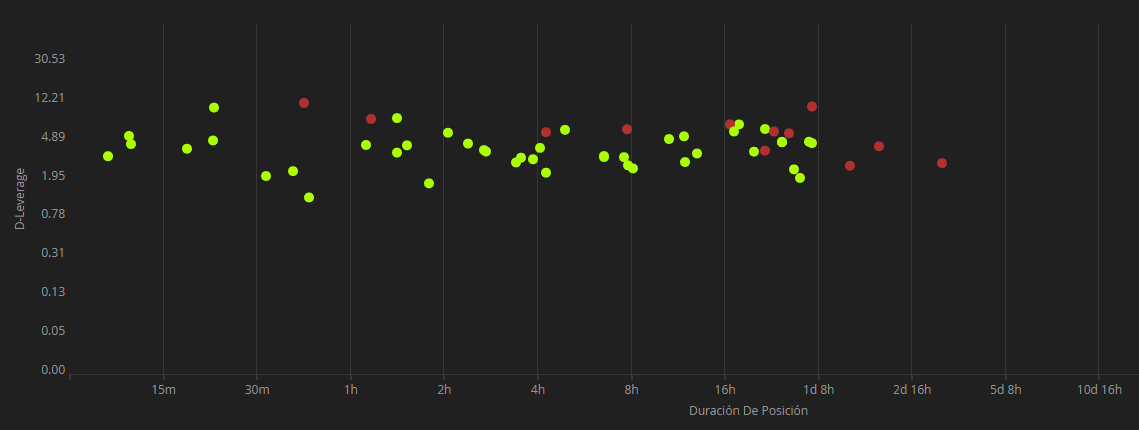

Una vez accedas al Ra te encontrarás con un gráfico poblado de burbujas verdes/rojas/amarillas como el siguiente:

Este gráfico está representado por dos ejes:

- El eje vertical muestra el D-Leverage por posición en la estrategia de trading.

- El eje horizontal representa la duración de la posición.

Además, podemos distinguir tres tipos de "burbujas" en el gráfico:

1. Burbujas Verdes

Las burbujas verdes representan posiciones que no han tenido que ser ajustadas por nuestro Motor de Riesgo al no exceder de forma significativa el nivel de apalancamiento medio de las posiciones abiertas recientemente.

2. Burbujas Rojas

Las burbujas rojas reflejan posiciones que han debido ser ajustadas por nuestro Motor de Riesgo, ya que han sido consideradas como sobreapalancadas cuando se las compara con su histórico de posiciones más reciente.

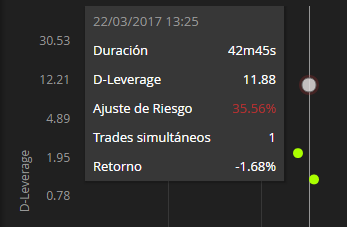

Podemos ver el porcentaje de ajuste pasando el cursor por encima de cada una de las posiciones (burbujas).

No será lo mismo un ajuste del 5% que del 60%. Como es lógico, a mayor % de ajuste, mayor será la penalización en la nota de Ra.

3. Burbujas Naranjas

El gestor puede intervenir también cuando el apalancamiento en el DARWIN resulta excesivo, incluso cuando el VaR mensual del DARWIN no esté en riesgo de superar el 6,5%.

Esto podría ocurrir cuando la estrategia subyacente opera siempre a corto plazo con relativamente pocos trades al mes.

En estos casos, si no sufriera ningún ajuste, el DARWIN podría alcanzar apalancamientos de más de 30:1 en algunos casos.

Esto podría ser peligroso para los inversores si en el periodo de apertura del trade existe un movimiento muy grande en los subyacentes (0.5% de movimiento en el subyacente resultaría en una pérdida repentina del 15% en el DARWIN).

Por este motivo existe un techo de apalancamiento en el DARWIN que hace que existan posiciones que se cierran sin estar comprometido el VaR objetivo a 1 mes.

Los baremos de techo de apalancamiento que aplica Darwinex son los siguientes:

- Para posiciones con duración inferior a 30 minutos, el D-Leverage máximo permitido será de 16,25.

- Si una posición dura entre 30 y 60 minutos, el D-Leverage máximo que un DARWIN podrá abrir será de 13.

- Por último, si la duración de una posición excede de 60 minutos, el D-Leverage máximo será también de 9,75.

Estas posiciones en naranja indican de forma aproximada el ajuste realizado y, a diferencia de los ‘’rojos’’, no afectan a la nota porque consideramos que no son atribuibles a una mala gestión del trader.

Ejemplos sobre la nota de Ajuste de Riesgo (Ra)

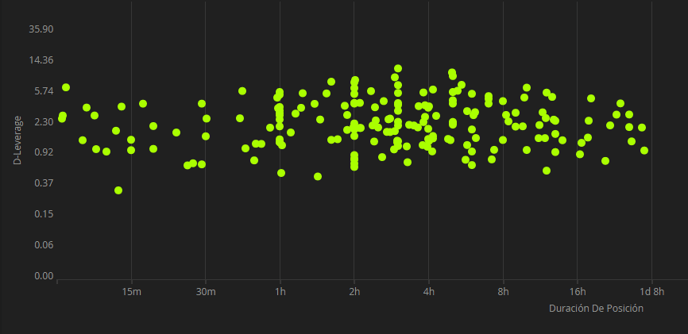

Como ya hemos visto anteriormente, un gráfico donde abundan las burbujas verdes tendrá una alta nota en Ajuste del Riesgo (Ra), mientras que la aparición de numerosas burbujas rojas conllevarán una baja nota de Ra.

- Nota Alta Ra

Este es un buen ejemplo de NO intervención de nuestro Motor de Riesgo.

Puedes ver que el gráfico está lleno de burbujas verdes, lo cual no puede significar otra cosa que una excelente nota en el Atritbuto Invertible de Ra.

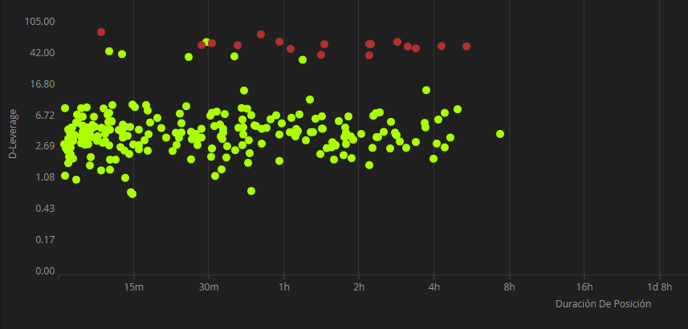

- Nota Baja Ra

En este caso puedes apreciar no solo una multitud de burbujas rojas en la franja superior del gráfico, sino que éstas han sufrido una intervención importante por parte de nuestro Motor de Riesgo con exposiciones cerradas superiores al 50%.

Fórmula D-Leverage del DARWIN

El apalancamiento de un DARWIN, y por tanto de los inversores, se calcula a partir de la siguiente fórmula:

D-Leverage DARWIN = D-Leverage estrategia * VaR DARWIN / VaR estrategia * %ajuste de riesgo por exceso de apalancamiento

Es importante indicar que el máximo apalancamiento definido para una posición debe depender de la duración de la misma, pues a mayor tiempo de exposición a mercado, mayor será el riesgo de los inversores.

Como tal, el Motor de Riesgo debe de poder actuar a lo largo de la vida de una posición, y NO sólo en la apertura.

Cada vez que se abre una posición, existen ventanas temporales de actuación del Motor de Riesgo y, para cada una de ellas hay que definir el apalancamiento máximo tolerado, que además siempre debe ser decreciente a lo largo del tiempo.