Le moteur de gestion des risques Darwinex agit comme une superposition de la stratégie sous-jacente, garantissant ainsi que les actifs DARWIN qui en découlent se négocient avec un niveau de risque cible mensuel maximum de 6,5% VaR maximum.

Plus le moteur de gestion des risques devra intervenir, plus le score (Ra) sera faible et vice versa.

Cet Attribut Investisseur est noté de 0 à 10 et est calculé en tenant compte des 12 dernières D-Périodes d'expérience (Ex).

Actif DARWIN vs stratégie de trading sous-jacente

Plus l'intervention requise de notre moteur de risque est faible, plus la forme des courbes de rendement du DARWIN et de la stratégie sous-jacente sera similaire.

Cela ne signifie pas que DARWIN et la stratégie sous-jacente auront le même rendement, puisque les actifs DARWIN se négocient avec une VaR cible mensuelle maximale de 6,5%, tandis que la VaR mensuelle de la stratégie sous-jacente peut aller de près de 0% à 99,99999%.

Niveau de risque connu

Le moteur de gestion des risques Darwinex transforme une stratégie avec un risque donné en un actif financier - un DARWIN - avec une VaR cible mensuelle maximale de 6,5% au niveau d'intervalle de confiance de 95%.

Il convient de noter que si l'attribut d'ajustement du risque (Ra) évalue la gestion des risques du trader par position, la gestion globale des risques de la stratégie de trading est mesurée par l'attribut de Stabilité du Risque (Rs).

Un niveau de risque stable par compte de trading, combiné à un niveau de levier constant par position, donne aux investisseurs l'assurance que la forme de la courbe DARWIN sera fidèle à celle de la stratégie sous-jacente. Cette combinaison se traduit par des scores élevés dans les attributs (Rs) et (Ra).

Où puis-je consulter le score d’ajustement du risque (Ra) ?

- La page de DARWIN

Comme pour les autres Attributs Investisseur, vous pouvez trouver ces informations dans le coin supérieur droit d’une page DARWIN.

- Onglet Attributs Investisseur

Vous devez vous rendre sur la page DARWIN, cliquer sur l'onglet Attributs Investisseur puis sur (Ra) dans le menu horizontal.

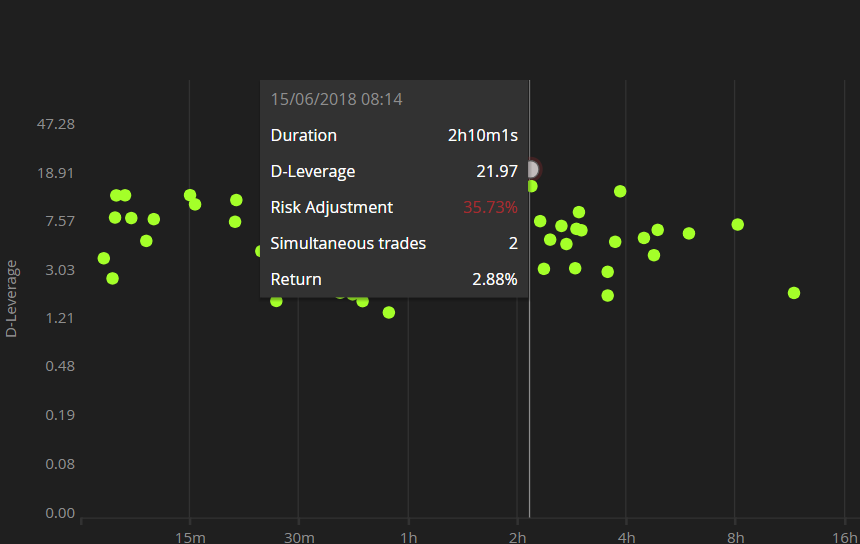

Vous y trouverez un graphique à bulles avec 2 axes :

- L'axe vertical (échelle logarithmique) montre le D-Levier par position dans la stratégie de trading.

- L’axe horizontal représente la durée de la position ou la durée pendant laquelle il est resté ouvert.

De plus, vous pouvez observer trois types de bulles sur le graphique :

1. Bulles vertes

Les bulles vertes représentent les positions qui n'ont pas nécessité l'intervention de notre moteur de gestion des risques, car elles n'ont pas dépassé de manière significative l'effet de levier moyen des positions récemment ouvertes sur la stratégie sous-jacente.

2. Bulles rouges

Les bulles rouges représentent les positions qui ont nécessité l'intervention de notre moteur de risque. Dans ces cas-là, l’effet de levier utilisé a été jugé trop élevé par rapport à la moyenne des positions récentes.

REMARQUE: En déplaçant votre souris sur la bulle, la taille exacte de l'ajustement peut être vue.

Assez logiquement, un ajustement de 5% ne peut pas être considéré comme un ajustement de 60% et un ajustement de ce dernier entraînerait une pénalité du score Ra beaucoup plus élevée que le premier.

3. Bulles oranges

Le moteur de gestion des risques peut également intervenir lorsque l’effet de levier DARWIN dépasse les limites suivantes:

- Pour les positions d'une durée inférieure à 30 minutes, le D-Levier maximum autorisé sera de 16,25.

- Si une position dure entre 30 et 60 minutes, le D-Levier maximum qu'un DARWIN pourrait ouvrir est de 13.

- Enfin, si la position dure plus de 60 minutes, le D-Levier maximum serait de 9,75.

Ceci sera appliqué même si la VaR mensuelle DARWIN ne dépasse pas une VaR de 6,5%.

Les bulles oranges, contrairement aux « rouges », n’affectent pas le score car nous ne les considérons pas comme le résultat d’une mauvaise gestion de la part du trader.

Exemples de scores d’ajustement au risque (Ra)

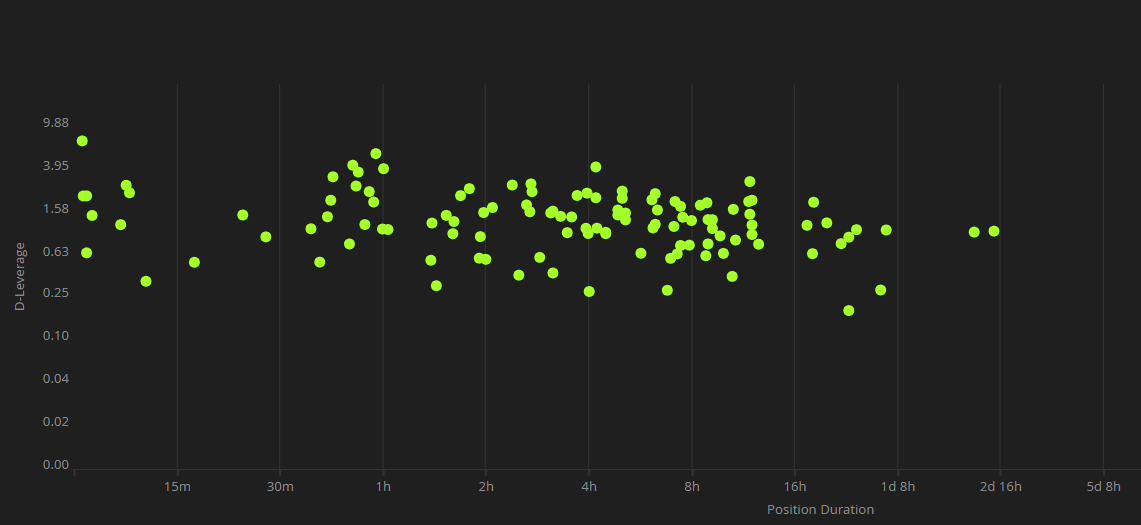

Comme indiqué précédemment, un graphique rempli de bulles vertes indique une stratégie avec un score (Ra) élevé.

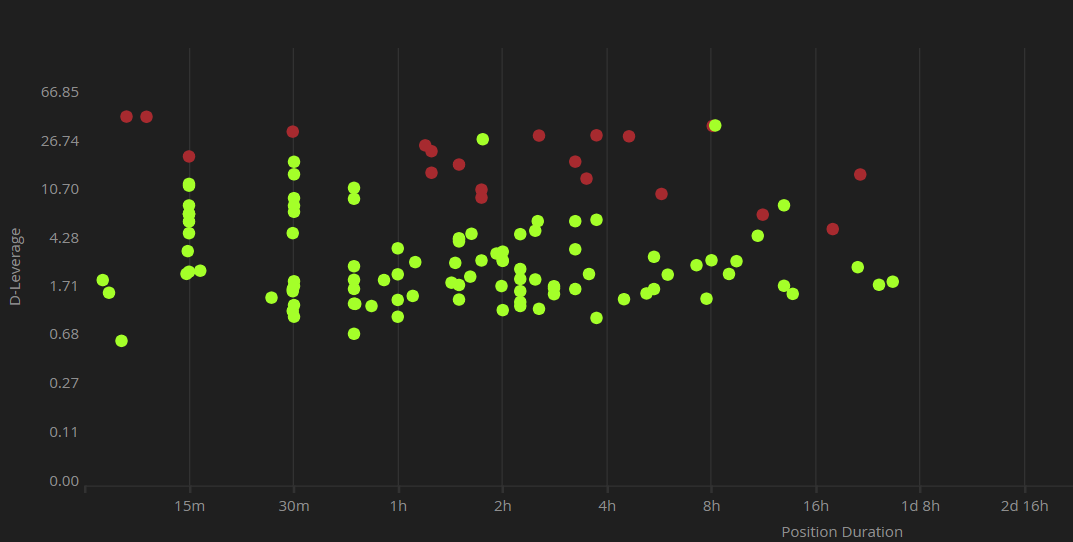

À l’inverse, un graphique rempli de bulles rouges serait révélateur d’une stratégie avec un faible score (Ra).

- Score (Ra) élevé

Le graphique ci-dessous, plein de bulles vertes, est un bon exemple de l’absence d’intervention du moteur de gestion des risques.

Par conséquent, la stratégie aura un score (Ra) élevé.

- Score (Ra) faible

L’exemple ci-dessous contient plusieurs cas d’intervention du moteur de gestion des risques.

Non seulement l’intervention a été fréquente, mais dans bon nombre de ces cas, l’ajustement requis a été important, ce qui a entraîné un faible score (Ra).

D-Levier

Le D-Levier est l'outil exclusif que nous utilisons chez Darwinex qui mesure le risque d'une décision commerciale et est calculé avec la formule suivante :

D-Levier DARWIN = D-Levier stratégie * VaR DARWIN / VaR stratégie * Ajustement du risque

Il est important de comprendre que l'effet de levier maximum est défini en fonction de la durée de la position, car plus une position reste ouverte longtemps, plus le risque encouru est important.

Ainsi le moteur de gestion des risques agit tout au long de la vie de la position et pas seulement dès l’ouverture de la position.

Comportement du moteur de gestion des risques face à un risque accru

Le moteur de gestion des risques ajuste l’effet de levier des investisseurs afin d’atteindre une VaR mensuelle cible maximale de 6,5%.

Mais que se passe-t-il lorsqu'un trader augmente soudainement le risque de sa stratégie?

1. Augmenter le nombre de transactions sur le même actif dans la même direction

Si un trader décide d'ouvrir rapidement de nombreuses transactions sur le même actif et dans la même direction, le D-Levier augmentera en fonction du nombre de transactions puisque la corrélation entre elles est de +1.

Dans ce cas, la VaR de la stratégie pourrait ne pas avoir le temps de se mettre à jour pour refléter cette nouvelle réalité. Le moteur de gestion des risques recalculera donc une nouvelle VaR pour la stratégie - calculée sur les 45 derniers jours de négociation avec des positions ouvertes - et ajustera les positions DARWIN conformément à la formule décrite ci-dessus afin que le D-Levier du DARWIN ne fasse pas glisser la VaR mensuelle au-dessus du niveau cible de 6,5%.

2. Négociations de différents actifs

Si les nouvelles transactions sont ouvertes sur des actifs sous-jacents différents de ceux qui composent la position, le moteur de risque évaluera la corrélation entre le nouvel actif et le reste.

En cas d'augmentation soudaine du D-Levier en raison d'une forte corrélation avec les transactions existantes, le moteur de gestion des risques agira exactement de la même manière que dans l'exemple précédent.

Plus la corrélation est élevée, plus le risque est élevé et plus l’ajustement est important.