En raison de l'existence d'une couche de gestion des risques placée entre la stratégie du trader et le DARWIN associé, les résultats entre eux peuvent différer.

Le moteur de gestion des risques standardise le risque de tous les DARWINs jusqu'à un maximum de 6,5% de VaR mensuelle, afin que tous les investisseurs connaissent à l'avance le risque cible de leur investissement.

Cela fonctionne à deux niveaux.

Premier niveau

Chaque fois qu'un trader envoie un ordre au marché et en fonction des conditions sous-jacentes du marché à ce moment-là, l'algorithme calcule la taille à ouvrir pour ses investisseurs afin que leur risque ne dépasse jamais l'objectif de risque DARWIN (6,5% de VaR mensuelle).

Deuxième niveau

Tant que la position du trader reste ouverte sur le marché, l'algorithme effectue un deuxième niveau d'ajustement du risque garantissant que la position ne dépasse pas l'effet de levier maximum.

Pour ce faire, le Risk Engine prend en compte les conditions de marché tout au long de la vie de la position, ainsi que sa durée.

Cela signifie que le Risk Engine peut agir à tout moment pour clôturer partiellement la position afin que le niveau de risque cible du DARWIN ne dépasse jamais 6,5 % de VaR mensuelle.

DARWIN vs Compte Signal

Un DARWIN réplique automatiquement les transactions ouvertes/fermées par le trader dans différents actifs de son compte de signal. Cependant, étant donné que Darwinex Zero standardise le risque entre les DARWINs (VaR mensuelle cible de 3,25 à 6,5%), notre moteur de gestion des risques détermine la taille des transactions que le DARWIN ouvrira indépendamment du trader.

En raison de l’existence de cette couche supplémentaire de gestion des risques, les résultats du compte de signal et du DARWIN associé peuvent différer.

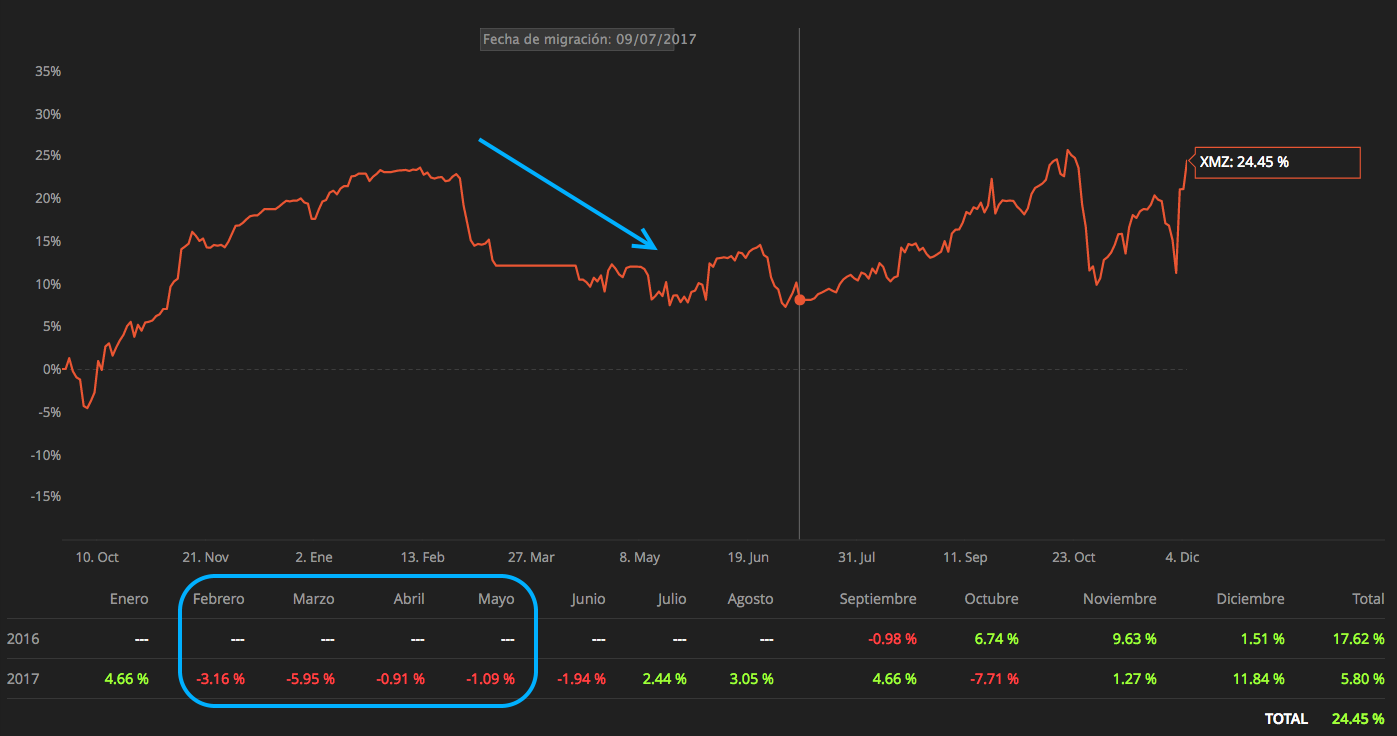

Exemple de DARWIN vs Compte Signal

Sur ce graphique, nous pouvons voir qu’au cours des mois de février à mai 2017, le trader a connu quelques mois de pertes consécutives importantes dont il ne s’est toujours pas remis.

La VaR au cours de ces mois a fluctué entre 40 % et 65 %.

Cependant, le rendement du DARWIN associé montre une perte beaucoup plus contenue dans la même période, notre moteur de gestion des risques assurant que le niveau de risque pris en charge par le DARWIN oscillent entre 6,5% et 3,25% de VaR mensuelle. Cela a permis au DARWIN de se remettre beaucoup plus facilement de son drawdown.

Bien que le moteur de gestion des risques gère et normalise le risque, il n’élimine pas pour autant le risque. Les investisseurs devraient également chercher à minimiser le risque de leur portefeuille grâce à la diversification.