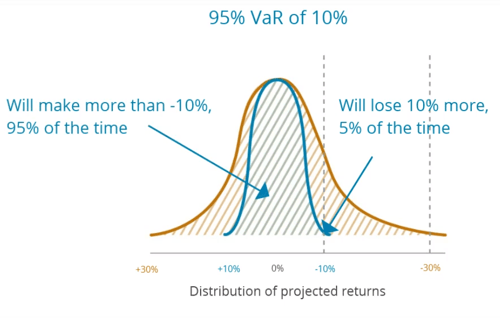

Un investimento con un Value at Risk massimo mensile del 6,5% con un livello di affidabilità del 95% può aspettarsi di perdere il 6,5% o più un mese su 20, ovvero il 5% delle volte.

Il rovescio della medaglia è che, nel 95% dei casi o 19 mesi su 20, questo stesso investimento guadagnerà più del -6,5%.

Il rischio descrive ciò che potrebbe accadere nel futuro

Il termine rischio è una misura orientata al futuro, a differenza del drawdown che descrive ciò che è accaduto in passato.

Poiché il rischio descrive ciò che potrebbe accadere al tuo denaro in futuro, è correlato a un orizzonte temporale.

Per Darwinex questo orizzonte è di 1 mese.

Cosa si intende per VaR?

Il Value At Risk (VaR) determina il potenziale di perdita di un'attività finanziaria, la probabilità che si verifichi la perdita definita e l'orizzonte temporale.

In Darwinex utilizziamo un VaR mensile con un livello di affidabilità del 95%, che quindi stima, in condizioni di mercato normali, quanto un investimento potrebbe perdere in un mese con una probabilità del 95%.

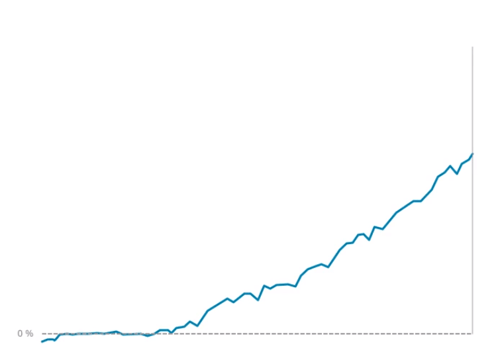

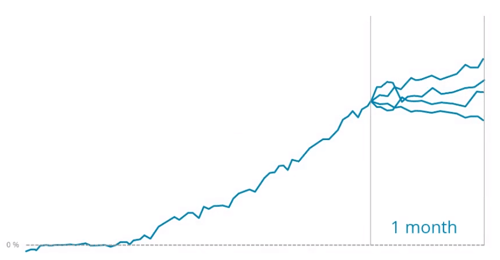

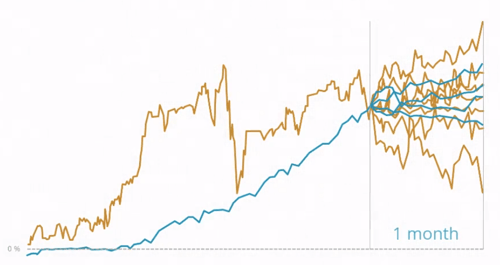

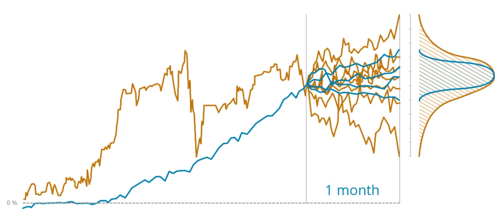

In questo grafico è possibile vedere l'evoluzione del rendimento di un investimento nel tempo.

Cosa potrebbe accadere al rendimento di questo investimento nel prossimo mese?

Per rispondere a questa domanda, vengono proiettati diversi scenari tenendo conto sia dei dati storici sia di migliaia di simulazioni di Monte Carlo che corrispondono sia al rischio sia allo stile di investimento.

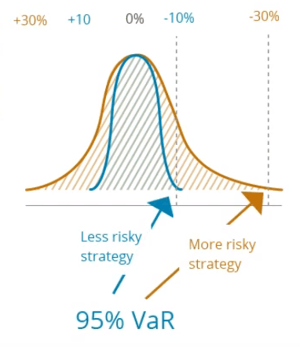

Le proiezioni per gli investimenti con una volatilità più bassa presenteranno una volatilità inferiore rispetto alle proiezioni per gli investimenti con una volatilità più alta, il che si tradurrà in scenari più dispersivi.

Queste proiezioni di rendimento sono tracciate su un grafico di distribuzione.

Il 95% del VaR sarà situato al 95% del percentile della distribuzione nel grafico.

Ad esempio, un investimento con un Value at Risk mensile del 10% può aspettarsi di perdere il 10% o più un mese su 20 o il 5% del tempo.

Probabilità

È impossibile avere un'accuratezza del 100% quando si tratta di fare previsioni sul futuro.

Pertanto, è comune lavorare con un livello di affidabilità del 90%, 95% o addirittura 99%.

Più alto è l'intervallo di affidabilità, più il rischio sarà limitato.

Il VaR al 95% lavora con un livello di affidabilità del 95%. Pertanto, la probabilità di non azzeccarci è del 5%, ovvero una volta su venti.

90%

95%

99%

Quali caratteristiche di un investimento influiscono sul rischio?

- Frequenza dei Trade.

- Leva e durata dei Trade.

- Volatilità del mercato e correlazione degli asset.

Dove controllare e monitorare il rischio sulla piattaforma Darwinex

- Nella pagina del DARWIN.

Gli asset del DARWIN hanno un VaR massimo mensile del 6,5%, che viene gestito dal nostro Risk Engine.

- È inoltre possibile monitorare il rischio nella strategia sottostante che replica il DARWIN.

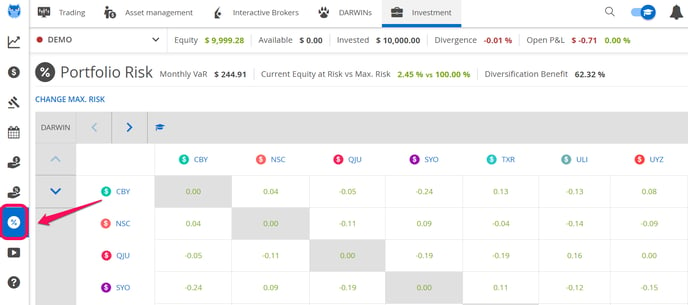

È possibile per gli investitori in DARWIN assumere un rischio inferiore al 6,5% di VaR mensile?

Sì, possono farlo attraverso la diversificazione.

Quanto più si diversifica un portafoglio tra diversi DARWIN, tanto minore è il rischio del portafoglio nel suo complesso.

Il rischio del portafoglio è visibile nella sezione "Investment"/"Portfolio risk".

Impara di più con i nostri tutorial

Non esitare a guardare queste esercitazioni (in lingua INGLESE) in cui parliamo del concetto di rischio e di come lo misuriamo, che è leggermente diverso da quello che fa il settore finanziario.