¿Qué es el Motor de Riesgo?

Debido a la existencia de una capa de gestión del riesgo situada entre la estrategia del trader y el DARWIN asociado los resultados entre ambos pueden llegar a ser muy dispares.

El Motor de Riesgo es un mecanismo que se sitúa entre la estrategia subyacente y el DARWIN, cuya principal misión es normalizar el nivel de riesgo de todos los DARWINs a un VaR mensual objetivo del 6.5%.

De esta manera el inversor conoce de antemano el nivel de riesgo de su inversión en un DARWIN mientras Darwinex cumple con su responsabilidad como Gestora de Capitales para con sus inversores.

¿Cómo funciona el Motor de Riesgo?

El Motor de Riesgo actúa en dos niveles:

Primer nivel: durante la apertura de la órden

Cada vez que un trader lanza una orden a mercado, y teniendo en cuenta las condiciones subyacentes del mercado en ese mismo instante, el algoritmo calcula el tamaño que tiene que tener la orden de los inversores para cumplir con el objetivo de riesgo predeterminado por Darwinex: máximo 6,5% VaR mensual.

Segundo nivel: mientras que la posición permanezca abierta

Mientras la posición del trader permanece abierta en el mercado el algoritmo realiza un segundo ajuste del riesgo asegurándose de que la posición no supera un D-Leverage máximo (apalancamiento Darwinex) en función de la duración de dicha posición.

De esta manera, a lo largo de diferentes ventanas temporales, el Motor de Riesgo monitoriza la posición abierta en tiempo real, procediendo a cerrar total o parcialmente la posición en función del nivel de riesgo experimentado por la misma en función de las condiciones subyacentes de mercado.

Esta doble gestión del riesgo puede provocar notables diferencias entre las rentabilidades del DARWIN y de la estrategia que replica.

Caso práctico

Veamos la diferencia entre los resultados de una estrategia y su DARWIN asociado.

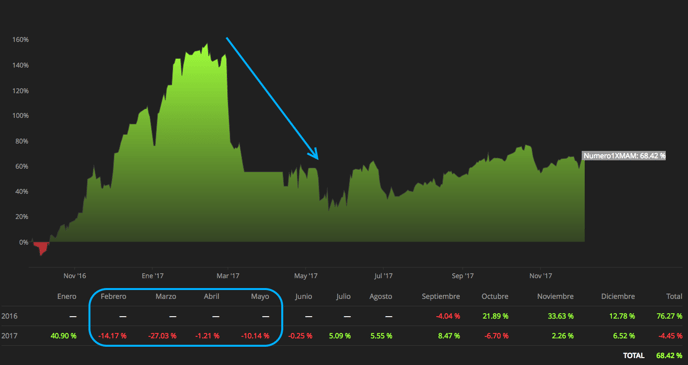

Estrategia

En el gráfico de rentabilidad de la estrategia se puede apreciar que, entre los meses de febrero y mayo de 2017, la estrategia concatenó 4 meses de importantes pérdidas con un nivel de riesgo VaR que osciló entre el 40% y el 65% y, pasados unos meses, todavía no se había recuperado de las mismas.

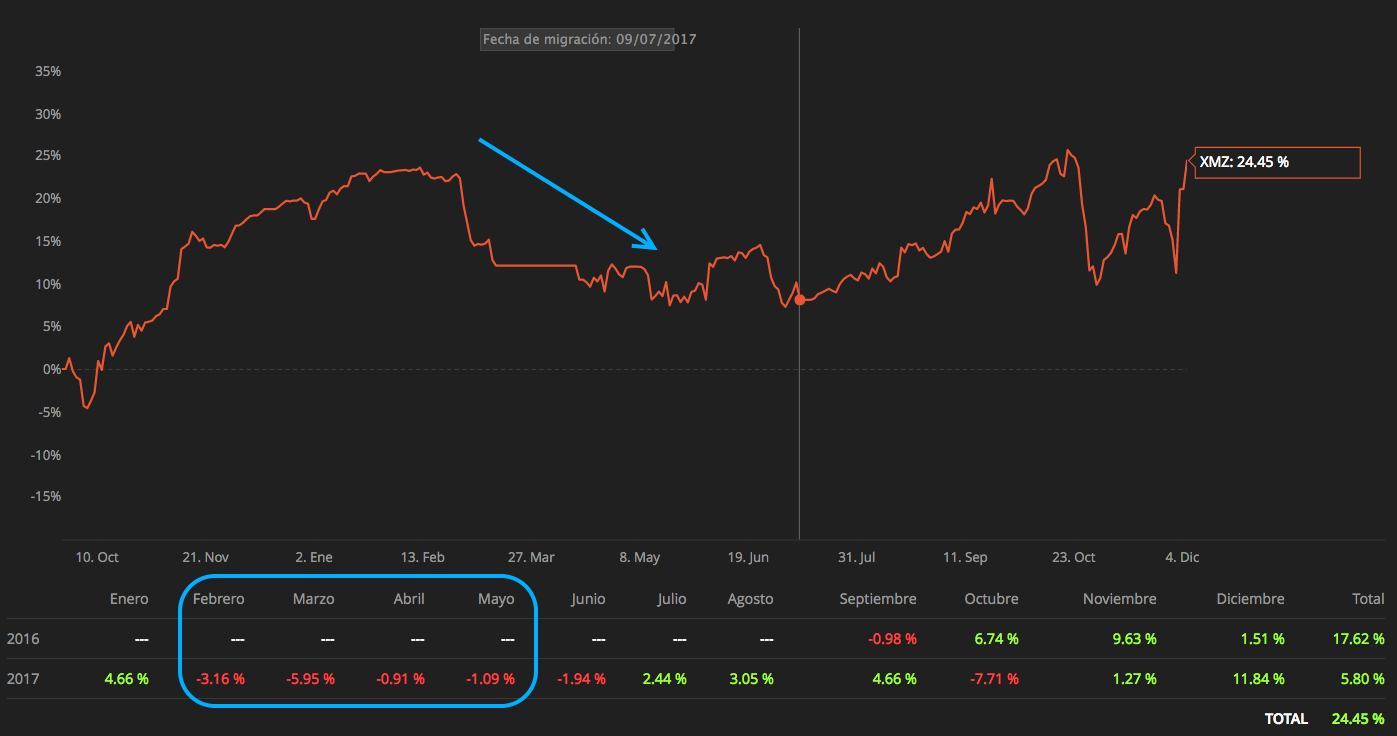

DARWIN asociado

Sin embargo, la rentabilidad del DARWIN asociado a la estrategia anterior muestra una pérdida mucho más contenida en el mismo periodo temporal con un VaR que osciló entre el 6.5% y el 3.25%, lo que le ha permitió volver a alcanzar nuevos máximos unos meses más adelante.

La diferencia existente entre los resultados de la estrategia y su DARWIN asociado son exclusivamente fruto de nuestro Motor de Riesgo.

Consejos

El algoritmo no elimina el riesgo, sólo lo gestiona de forma independiente del trader propietario de la estrategia subyacente.

Por lo tanto, deberá ser el inversor quién limite el riesgo mediante la creación de una cartera diversificada de DARWINs.

¿Quieres saber más?

Si quieres saber más sobre las diferencias entre un DARWIN y la estrategia de trading subyacente a la que replica, te recomendamos la grabación de este webinar presentado por Juan Colón: