Cette information est d'une importance vitale car Darwinex reproduit les stratégies de trading en standardisant le risque sur une VaR cible mensuelle (confiance à 95%) comprise entre 3,25% et 6,5%.

Ainsi, tous les DARWIN sont comparables en termes de risque attendu.

Plus le risque de la stratégie de trading est stable, plus le score (Rs) sera élevé et vice versa.

(Rs) est noté de 0 à 10 et prend en compte les 12 dernières D-Périodes d'expérience (Ex), les périodes plus récentes ayant un poids plus élevé dans le calcul.

DARWIN vs stratégie sous-jacente

Le moteur de gestion des risques Darwinex transforme la stratégie sous-jacente en un actif financier - un DARWIN - avec une VaR cible mensuelle de 6,5% (intervalle de confiance de 95%).

Plus le risque de la stratégie sous-jacente est stable, plus il est facile pour le gestionnaire des risques de répliquer fidèlement la stratégie sous-jacente et plus la VaR mensuelle du DARWIN sera proche du maximum de 6,5%.

De nombreux utilisateurs supposent qu'un bon score de stabilité du risque implique nécessairement une gestion prudente de l'argent de la part du trader.

Ce n'est cependant pas le cas puisque Darwinex calcule la stabilité du risque d'une stratégie indépendamment de la VaR avec laquelle le trader opère.

Ce n'est pas le niveau absolu de VaR avec lequel le trader opère, mais la stabilité de celui-ci qui détermine le score (Rs).

Pourquoi?

Car répliquer à un maximum de 6,5% de VaR cible n'est pas la même chose si la VaR de la stratégie sous-jacente oscille entre 8% et 16% - soit un doublement du risque - que si elle oscille entre 40% et 44% (une augmentation de 10% en risque).

Le premier exemple aura un score (Rs) inférieur au second.

Où puis-je voir le score de stabilité du risque (Rs) ?

- Profil DARWIN

Comme pour les autres attributs investissables, vous pouvez trouver ces informations dans le coin supérieur droit d'un profil DARWINs.

REMARQUE : En déplaçant votre souris sur n'importe quel Attribut Investisseur, vous pouvez voir le score et une brève description de l'attribut.

- Onglet Attributs Investisseur

Au sein d'un profil DARWINs, cliquez sur l'onglet Attributs Investisseur puis sur (Rs) dans le menu horizontal.

Les deux chemins vous amènent à un graphique montrant l’évolution de la VaR mensuelle de la stratégie sous-jacente au niveau de l’intervalle de confiance de 95%.

Afin de mieux visualiser le risque, il existe une zone grisée avec trois lignes:

- La ligne supérieure indique la VaR maximale au cours des 45 derniers jours de bourse à un moment donné pour lequel des positions ont été ouvertes.

- La ligne inférieure montre la VaR minimale au cours des 45 derniers jours de bourse à un moment donné pour lequel des positions ont été ouvertes.

- La ligne centrale colorée montre le niveau réel de VaR à un instant donné.

REMARQUE : L’axe vertical des graphiques (Rs) est représenté avec une échelle logarithmique.

Exemples de score de stabilité du risque

Si vous êtes un investisseur, gardez à l'esprit que plus le score de stabilité du risque (Rs) est élevé, plus les courbes de rendement du DARWIN et de la stratégie sous-jacente qu'il réplique sont similaires.

Cela ne veut pas dire que les rendements seront exactement les mêmes, mais il devrait y avoir un comportement similaire partagé marqué par une corrélation cohérente.

Regardons quelques exemples de DARWIN avec des scores Rs élevés et faibles.

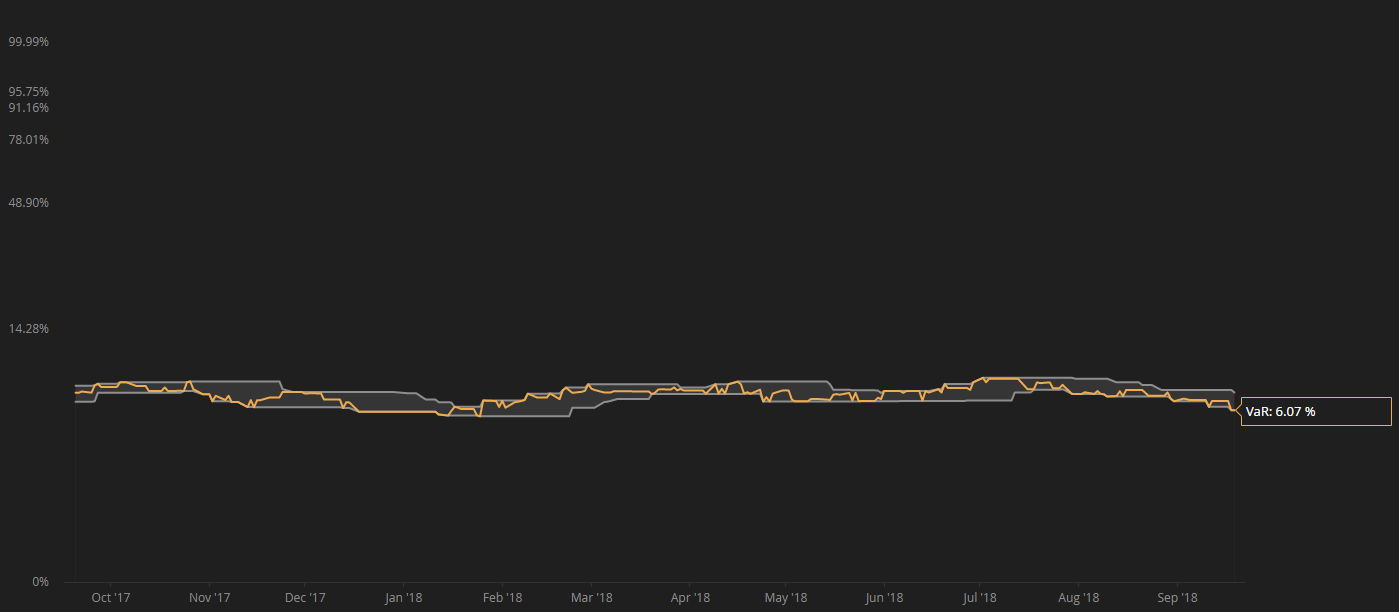

- Score (Rs) élevé (VaR faible)

Ceci est un exemple de DARWIN avec un score (Rs) élevé et une VaR faible.

Observez que les bandes supérieure et inférieure ne fluctuent pas excessivement.

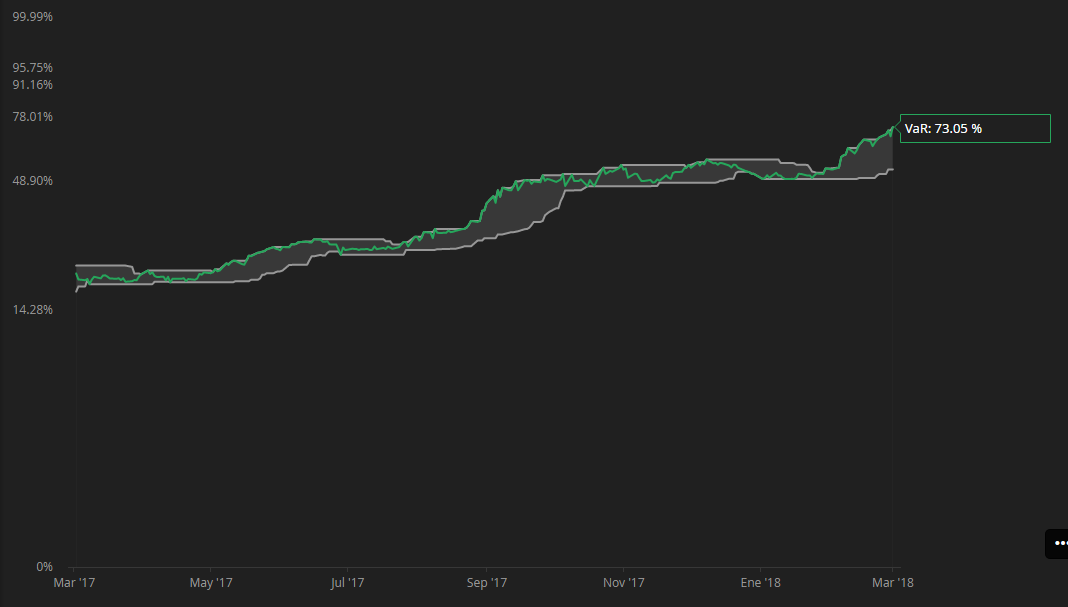

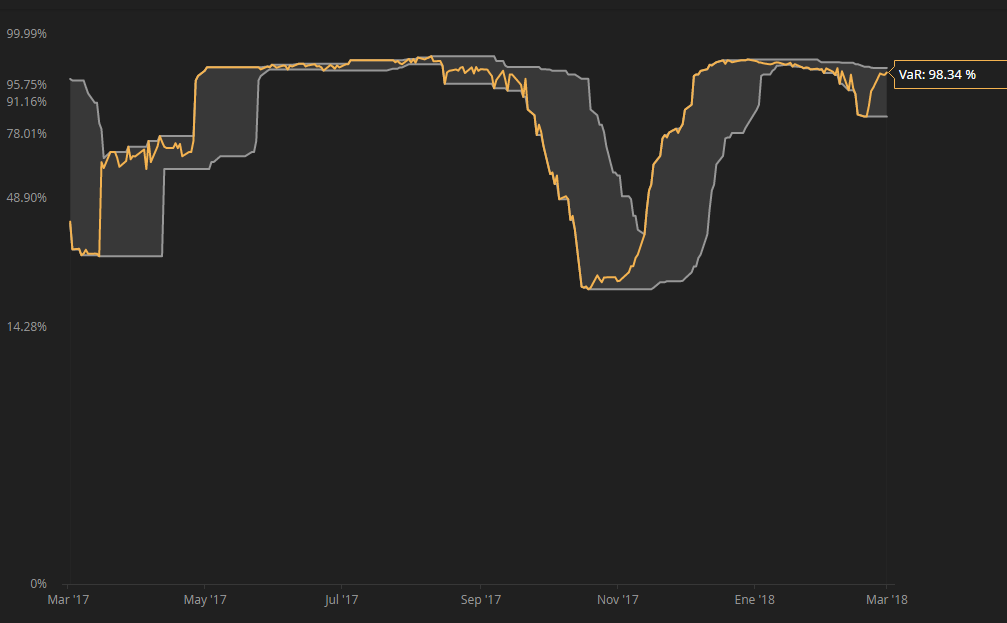

- Score (Rs) élevé (VaR élevée)

Dans cet exemple, vous pouvez constater que la VaR de la stratégie a augmenté substantiellement (voir échelle logarithmique sur l'axe Y), mais que cette augmentation a été gérée de manière contrôlée et relativement progressive.

Par conséquent, nos algorithmes déterminent que la gestion des risques a été stable et attribuent une bonne note (Rs).

Comme expliqué ci-dessus, le fait que le trader opère avec une VaR élevée dans sa stratégie sous-jacente – ce qui est dangereux pour son compte – n'implique pas nécessairement un score (Rs) inférieur.

C'est la stabilité de cette VaR et non son niveau absolu qui est importante.

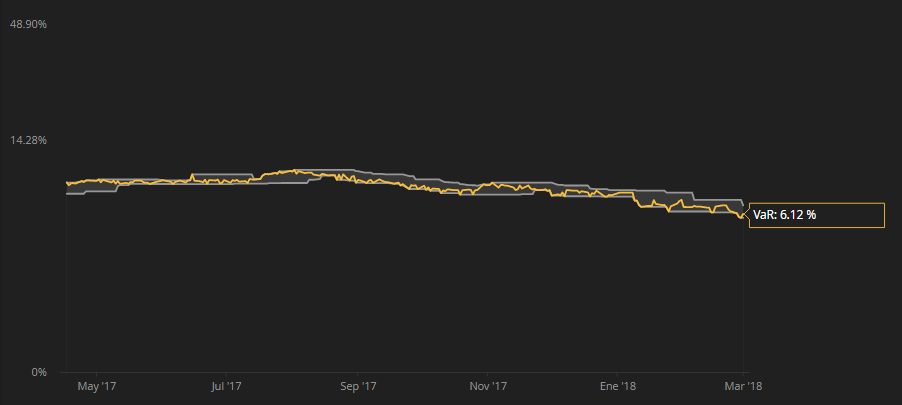

- Score (Rs) faible (VaR faible)

Dans l'exemple ci-dessous, vous pouvez voir que même si le trader a actuellement une faible VaR (4,29 %), le niveau absolu a énormément fluctué.

En raison de ces fluctuations, le score (Rs) est également faible.

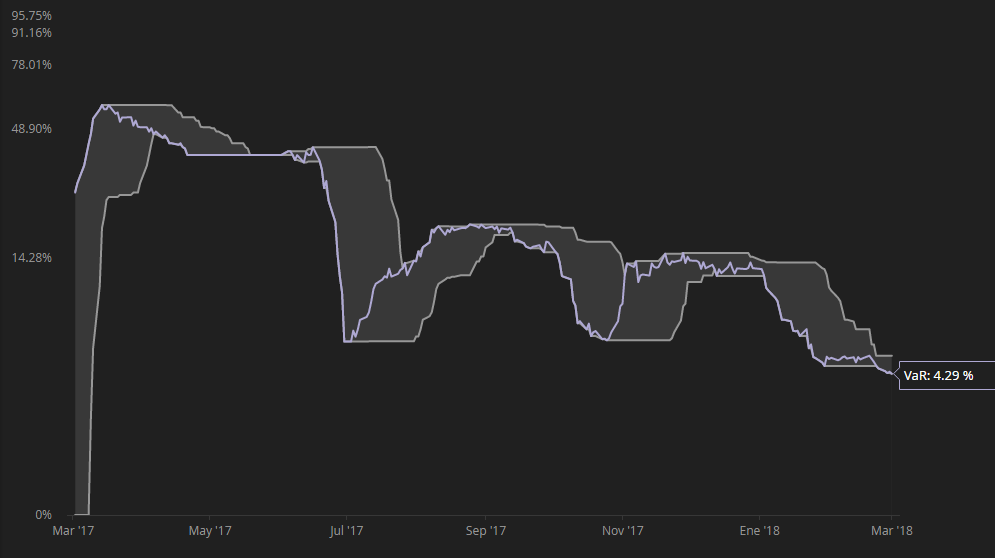

- Score (Rs) faible (VaR élevée)

Enfin, nous avons un exemple de stratégie avec une VaR élevée qui connaît également de fortes fluctuations.

Cette combinaison de (Rs) faibles et de VaR élevée signifie que les courbes de rendement du DARWIN et de la stratégie sous-jacente ne seront pas si similaires.

Les investisseurs doivent être particulièrement prudents avec les stratégies démontrant cette combinaison de R faibles et de VaR élevée.

Conseils

1. Relation entre le DARWIN et sa stratégie sous-jacente

L'attribut (Rs) combiné à la VaR de la stratégie sous-jacente permet de prévisualiser le comportement du DARWIN par rapport à sa stratégie sous-jacente.

Si la VaR de la stratégie sous-jacente est supérieure à 6,5%, le DARWIN gagnera/perdra moins que la stratégie sous-jacente

Si la VaR de la stratégie sous-jacente est inférieure à 6,5%, le DARWIN gagnera/perdra plus que la stratégie sous-jacente.

Pour plus d'informations sur les différences entre un DARWIN et sa stratégie sous-jacente, consultez cet article.

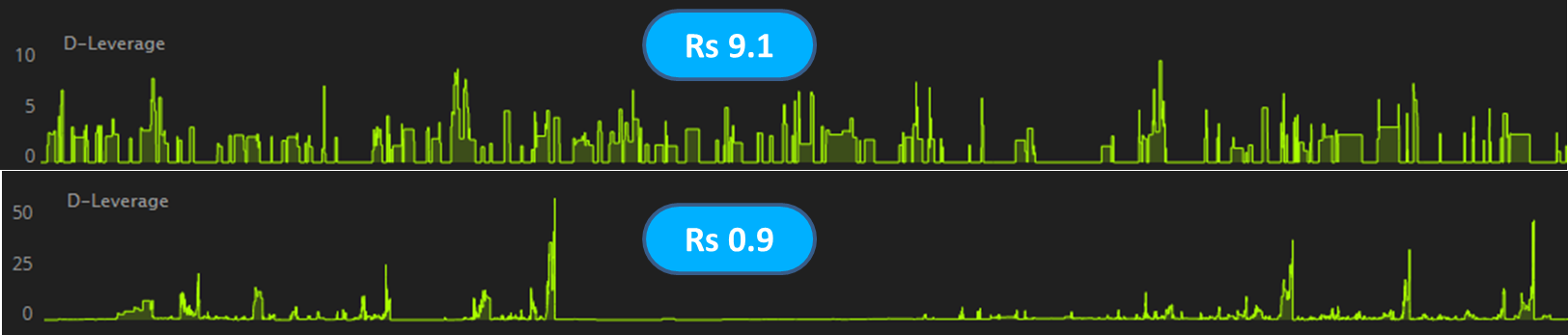

2. (Rs) dans le journal de trading

Un investisseur DARWIN ayant une certaine expérience pourra se faire une idée du score Rs en consultant le Journal de Trading de la stratégie sous-jacente.

Si vous observez des pics irréguliers dans le D-Levier, le score (Rs) sera presque certainement faible, tandis que si les pics sont relativement homogènes, le score (Rs) sera bon.

3. Personnalisez votre niveau de risque cible

L'une des raisons pour lesquelles un DARWIN a un risque cible connu - une VaR mensuelle maximale de 6,5% - est que les investisseurs connaissent le risque qu'ils prennent bien à l'avance.

Ce risque fixe permet une comparaison de pommes à pommes des DARWIN facilitant les décisions d'investissement pour les investisseurs.

Si un investisseur souhaite investir dans un DARWIN avec une VaR inférieure à 6,5 %, il peut ajuster le montant qu'il investit dans le DARWIN pour personnaliser le niveau de risque cible.

Une VaR cible constante signifie que l'investisseur peut ajuster son risque en dollars en fonction de ses préférences personnelles.

Prenons l'exemple d'un investisseur au profil de risque conservateur qui souhaite investir 10 000 € dans un DARWIN, mais qui considère sa tolérance au risque à 2% de VaR soit moins de 3 fois le risque d'un DARWIN.

Pour atteindre son objectif de risque, il lui faudra investir 2/6,5=0,3076 du montant initialement souhaité soit 3 076 €.

En tant que tels, les deux scénarios présentés ci-dessous impliquent le même montant de risque monétaire:

- Investir 3 076 € dans un DARWIN avec une VaR de 6,5%

- Investir 10 000 € dans un DARWIN avec une VaR de 2%