Che cos'è?

La Stabilità del Rischio (Rs) è l'Attributo Investibile che qualifica il grado di stabilità nell'assunzione del rischio dell'insieme delle posizioni che compongono una strategia di trading negli ultimi 45 giorni di trading.

Questo dato è di vitale importanza perché Darwinex replica il funzionamento delle strategie di trading omogeneizzando il livello di rischio nell'intervallo 3,25-6,5% di VaR al mese.

La conclusione che si può trarre è che più stabile è il livello di rischio di una strategia di trading, migliore è il punteggio* sull'Attributo Investibile di Stabilità del Rischio (Rs) e viceversa.

*Il punteggio Rs va da 0 a 10 ed è calcolato tenendo conto degli ultimi 12 D-Periods di Esperienza (Ex). I periodi più recenti hanno un peso maggiore nel punteggio finale rispetto a quelli più vecchi.

DARWIN vs. Strategia Sottostante

Dato che DARWIN opera con un VaR mensile target del 6,5% massimo, quanto più stabile è il rischio della strategia sottostante, tanto maggiore è la somiglianza tra le curve di rendimento di DARWIN e della strategia stessa e tanto migliore è l'esperienza di replica per gli investitori.

Stabilità del Rischio nel DARWIN

Il nostro Risk Engine lavora per trasformare la strategia sottostante in un'attività finanziaria - il DARWIN - con un VaR mensile target di massimo 6,5% e un intervallo di confidenza del 95%.

Quanto più stabile è il rischio della strategia sottostante, tanto meno fluttuerà il VaR del DARWIN.

È importante sapere che Darwinex misura la stabilità del rischio di una strategia indipendentemente dal livello di VaR con cui il trader opera.

In altre parole, molti utenti mettono in relazione un buon punteggio nell'Attributo Stabilità del Rischio (Rs) con una gestione conservativa del denaro da parte del trader.

Niente di più sbagliato!

Infatti, ai fini dell'Rs, non fa alcuna differenza se il trader opera con un VaR più alto o più basso, ciò che è veramente importante è la stabilità del VaR.

Darwinex assegna un punteggio alla Stabilità del Rischio (Rs) indipendentemente dal livello di VaR della strategia sottostante. Non è la stessa cosa replicare una strategia che passa dal 4% all'8% di VaR (raddoppiando il rischio) e un'altra che passa dal 40% al 44% (aumento del 10%). La prima avrà un punteggio Rs inferiore rispetto alla seconda.

Dove posso vedere i dati relativi all'Attributo di Stabilità del Rischio (Rs)?

Come tutti gli Attributi Investibili di Darwinex, è possibile accedervi attraverso l'icona corrispondente (Rs) nella scheda principale del DARWIN/strategia, oppure attraverso la scheda ["Investable Attributes" / "Rs"].

Una volta entrati nella Rs, troverete un grafico dell'evoluzione del VaR come quello qui sotto:

Questo grafico mostra l'evoluzione del VaR mensile con un intervallo di confidenza del 95%.

Per visualizzare meglio le variazioni del rischio, Darwinex delimita un'area di 3 linee:

- La linea superiore rispecchia il valore massimo del rischio / VaR negli ultimi 45 giorni di trading.

- La linea inferiore indica il valore minimo del rischio/VaR negli ultimi 45 giorni di negoziazione.

- La linea centrale, colorata, mostra il VaR attuale in un momento specifico.

L'asse verticale del grafico della Stabilità a Rischio è rappresentato in scala logaritmica.

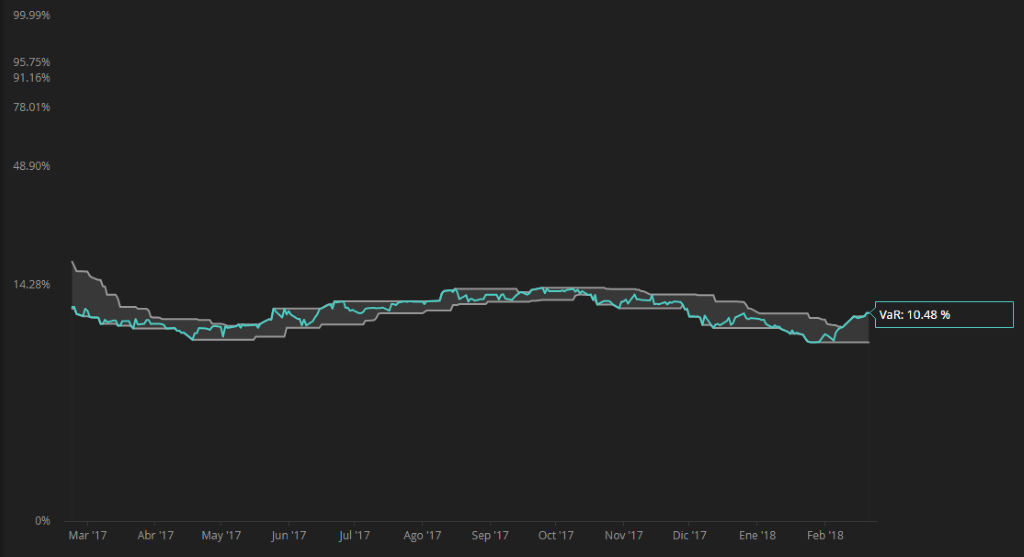

- Buon punteggio Rs (VaR basso)

Qui si può vedere un DARWIN con un buon punteggio di Stabilità del Rischio (Rs) e un basso VaR.

Si noti come le bande di fluttuazione si evolvono senza separarsi troppo.

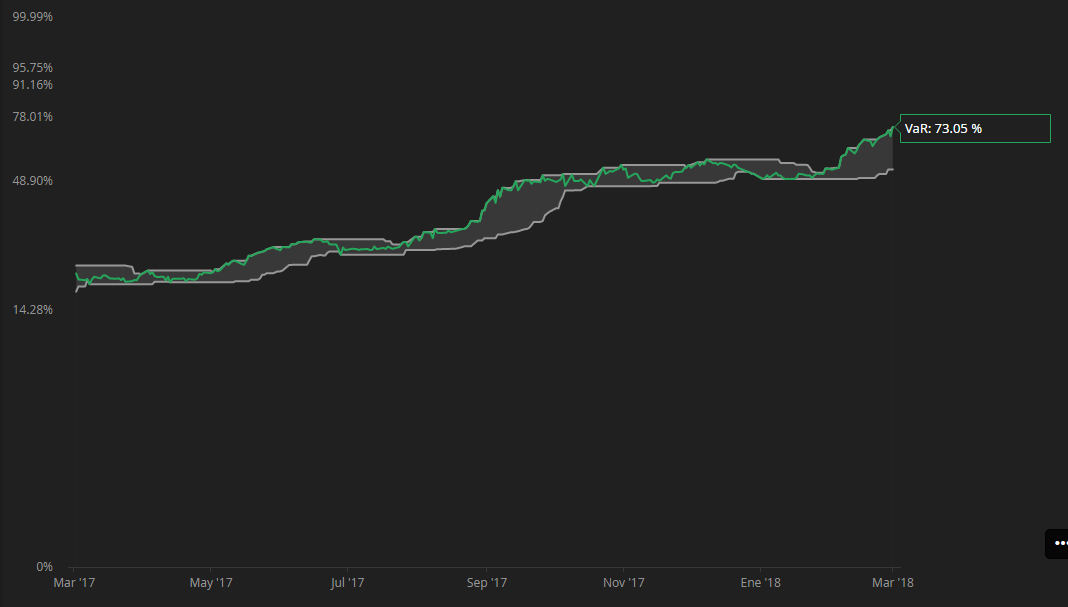

- Buon punteggio Rs (VaR alto)

In questo caso si può notare che il VaR della strategia sottostante è aumentato drasticamente (si noti la scala logaritmica sull'asse verticale).

Tuttavia, poiché lo ha fatto gradualmente, il nostro sistema ritiene che la sua gestione del rischio sia stata stabile e assegna un buon punteggio Rs.

Il fatto che il trader lavori con un VaR elevato nella sua strategia sottostante, che è davvero pericoloso per il suo capitale, non implica necessariamente un peggioramento del punteggio Rs.

Ricorda che Darwinex trasforma qualsiasi rischio in un VaR del 3,25-6,5%, quindi un investitore non rischia di più investendo in un DARWIN con un VaR elevato.

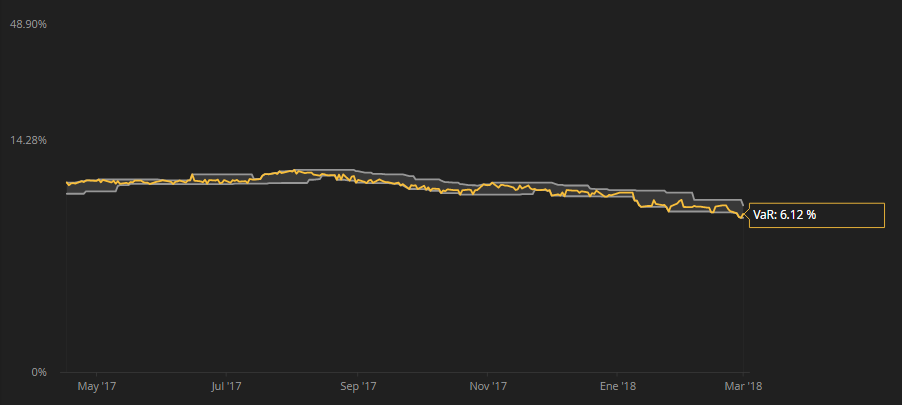

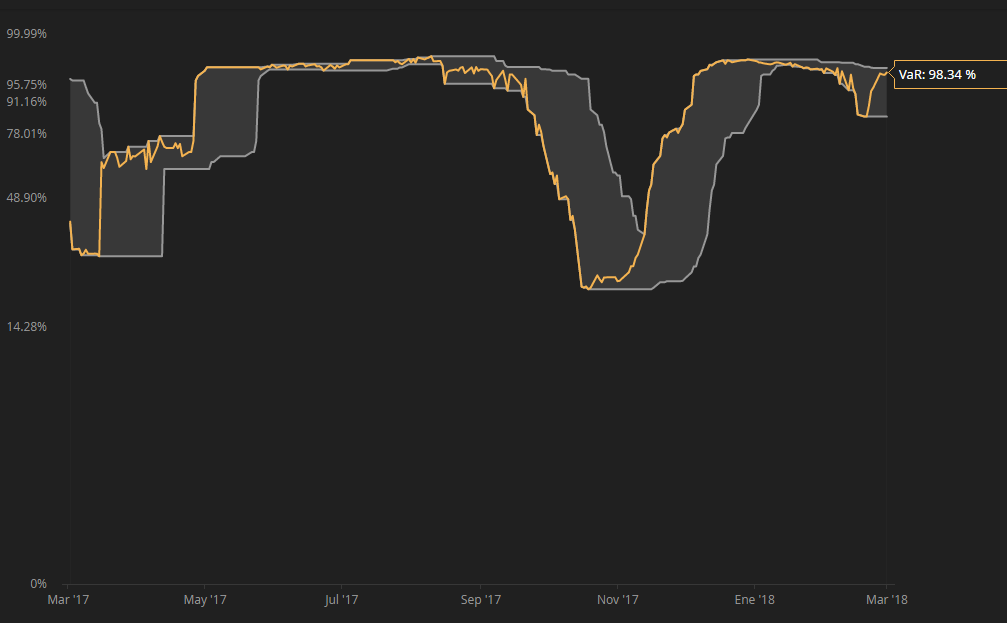

- Punteggio basso Rs (VaR basso)

Qui si può notare come, sebbene il trader stia attualmente lavorando con un VaR basso (4,29%), questo abbia fluttuato in modo significativo negli ultimi mesi, causando un basso punteggio di Stabilità del Rischio (RS).

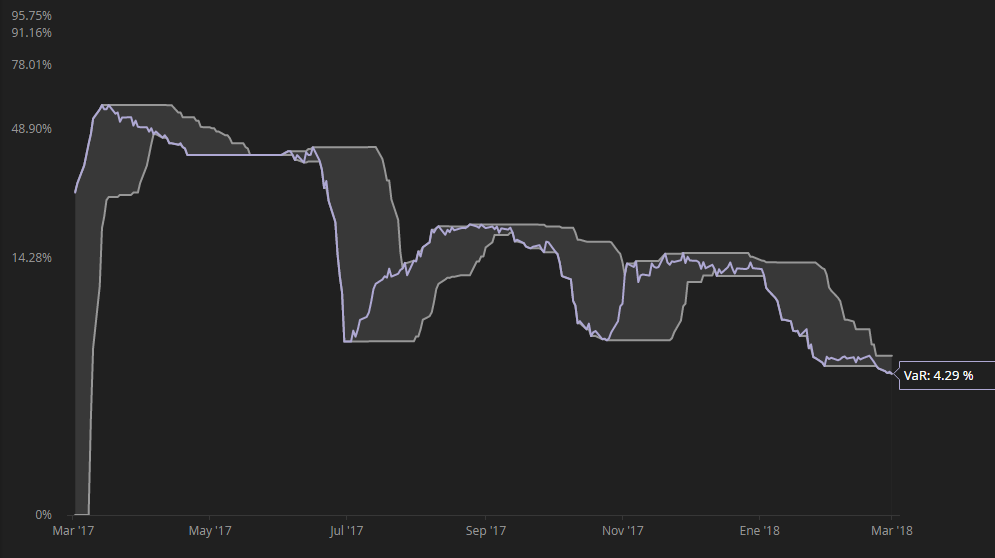

- Punteggio basso Rs (VaR alto)

Infine, ti mostriamo un esempio di "montagne russe" del VaR, ossia un VaR elevato nella strategia sottostante con brusche variazioni del livello di rischio.

Il suo basso punteggio Rs, unito all'elevato VaR, renderà la morfologia delle curve di rendimento di DARWIN e della strategia relativamente poco simili.

L'investitore deve essere molto cauto con questo tipo di strategia.

Suggerimenti

1. Relazione tra il Darwin e la strategia sottostante

L'Attributo Stabilità del Rischio (Rs) e il VaR della strategia sottostante ci permettono di sapere in anticipo come si comporterà il DARWIN rispetto alla strategia sottostante.- Se il VaR della strategia sottostante è superiore al 6,5%, il DARWIN guadagnerà/perderà meno della strategia sottostante.

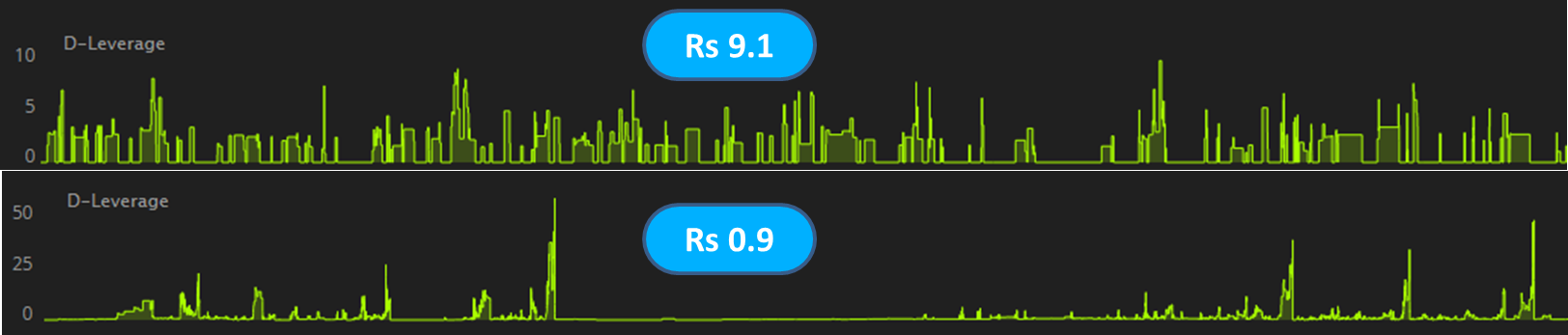

2. Rs nel Trading Journal

Un investitore esperto potrà farsi un'idea del punteggio di Stabilità del Rischio (Rs) dal Trading Journal.

Se il Trading Journal presenta picchi significativi di D-Leverage in modo apparentemente irregolare, il punteggio di Stabilità del Rischio (Rs) tenderà a essere basso, mentre se si osservano picchi di D-Leverage relativamente omogenei, l'attributo Rs darà un buon punteggio.

3. Rischio Target

Uno dei motivi per cui i DARWIN sono quotati con un rischio stabile - VaR mensile del 3,25%-6,5% - è che l'investitore conosce in anticipo il rischio del suo investimento.

Inoltre, la standardizzazione del rischio serve come confronto "peer-to-peer" per migliorare le decisioni di investimento dei nostri utenti.

Se un investitore volesse investire in un DARWIN con un VaR inferiore al 6,5%, dovrebbe semplicemente calcolare l'importo da investire in questo DARWIN per personalizzare il rischio target.

Il fatto che il VaR sia costante e stabile significa che l'investitore può impostare il rischio valutario a suo piacimento.

Utilizziamo ad esempio un investitore con un profilo conservatore che vuole investire 10.000 euro in un DARWIN, ma ritiene che la sua tolleranza al rischio sia pari a un VaR del 2%, ossia più di 3 volte inferiore al rischio target dei DARWINs.

Per raggiungere il tuo obiettivo di rischio, dovrai investire 2/6,5 (VaR dell'investitore/target VaR di DARWIN) in più rispetto a quanto previsto inizialmente, ossia 3.077 euro.

Rappresenta quindi lo stesso rischio valutario:

-

- Investire 3.076 euro in un DARWIN con un VaR del 6,5%.

- Investire 10.000 euro in un DARWIN con un VaR del 2%