¿Qué es?

La Estabilidad del Riesgo (Rs) es el Atributo Invertible que califica el grado de estabilidad en la asunción de riesgo del conjunto de posiciones que conforman una estrategia de trading durante los últimos 45 días de trading.

Este dato es de vital importancia debido a que Darwinex replica la operativa de estrategias de trading homogeneizando el nivel de riesgo al rango de 3,25-6,5% VaR mensual..

La conclusión a extraer es que cuanto más estable sea el nivel de riesgo de una estrategia de trading, mejor será la nota* en el Atributo Invertible de Estabilidad del Riesgo (Rs) y viceversa.

*La nota del Rs oscila entre 0 y 10 y se calcula teniendo en cuenta los últimos 12 D-Periods de Experiencia (Ex). Los periodos más recientes pesan más en la nota final que los más antiguos.

DARWIN vs. Estrategia Subyacente

Teniendo en cuenta que el DARWIN opera con un VaR mensual objetivo del máx. 6,5%, a más estabilidad del riesgo por parte de la estrategia subyacente, mayor será el parecido entre las curvas de retorno del DARWIN y la propia estrategia mejorando ostensiblemente la experiencia de réplica para los inversores.

Estabilidad del Riesgo en el DARWIN

Nuestro Motor de Riesgo trabaja para transformar la estrategia subyacente en un activo financiero -DARWIN- con un VaR mensual objetivo del máx. 6,5%, e intervalo de confianza del 95%.

Cuanto más estable sea el riesgo de la estrategia subyacente, menos fluctuación sufrirá el VaR del DARWIN..

Es importante saber que Darwinex mide la estabilidad del riesgo de una estrategia independientemente del nivel de VaR con el que operar el trader.

Es decir, muchos usuarios relacionan una buena nota en el Atributo de Estabilidad del Riesgo (Rs) con una gestión monetaria conservadora por parte del trader.

Nada más lejos de la realidad!

De hecho, a efectos del Rs, es totalmente indiferente si el trader opera con un mayor o menor VaR siendo lo verdaderamente importante la estabilidad del mismo.

Darwinex puntúa la Estabilidad del Riesgo (Rs) con independencia del nivel de VaR de la estrategia subyacente. No es lo mismo replicar una estrategia que pasa de un 4% a 8% de VAR (duplica el riesgo), que otra que sube del 40% al 44% (aumento del 10%). La primera tendrá peor nota de Rs que la segunda.

¿Dónde puedo ver los datos del Atributo de Estabilidad del Riesgo (Rs)?

Como sucede con todos los Atributos Invertibles en Darwinex, puedes acceder al mismo, ya sea a través de su icono correspondiente (Rs) en la ficha principal del DARWIN/estrategia, o a través de la pestaña ["Atributos Invertibles" / "Rs"].

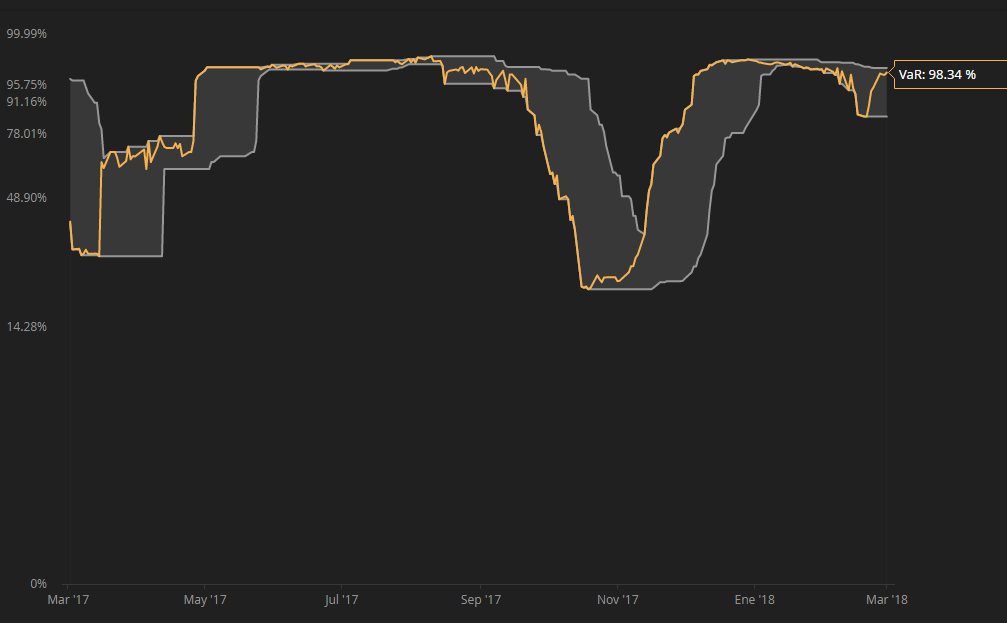

Una vez accedas al Rs, te encontrarás un gráfico de evolución de VaR como el siguiente:

Este gráfico muestra la evolución del VaR mensual con un intervalo de confianza del 95%.

Para visualizar mejor las variaciones de riesgo Darwinex sombrea un área delimitada con 3 líneas:

- La línea superior refleja el valor máximo de riesgo / VaR en los últimos 45 días de trading

- La línea inferior indica el valor mínimo de riesgo / VaR en los últimos 45 días de trading

- La línea central, y coloreada, muestra el VaR actual en un momento temporal concreto

El eje vertical del gráfico de Estabilidad en Riesgo se muestra en escala logarítmica.

Si eres inversor debes tener en cuenta que una buena nota de Estabilidad del Riesgo (Rs), implica un mayor parecido en la forma de las curvas de retorno tanto del DARWIN como de la estrategia subyacente que éste replica.

Si bien habrá variaciones en términos absolutos, ya que el VaR de la estrategia no tiene por qué ser similar a la del DARWIN, ambos deberían tener un comportamiento relativo similar, guardando siempre una determinada correlación.

Veamos algunos ejemplos de DARWINs con alta / baja nota de Estabilidad del Riesgo.

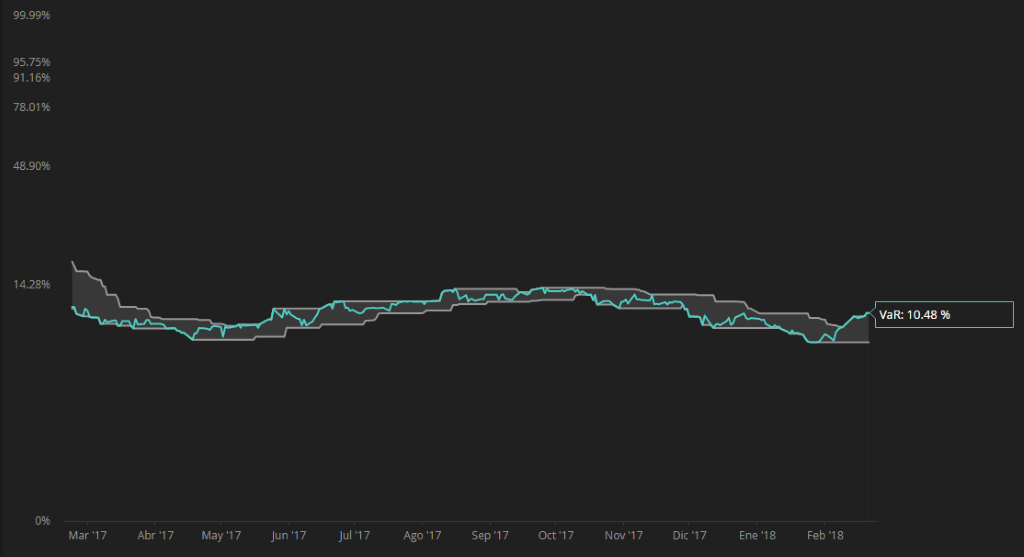

- Buena nota Rs (VaR bajo)

Aquí puedes apreciar un DARWIN con una buena nota de Estabilidad del Riesgo (Rs) y un VaR bajo.

Fíjate como las bandas de fluctuación evolucionan sin separarse en exceso.

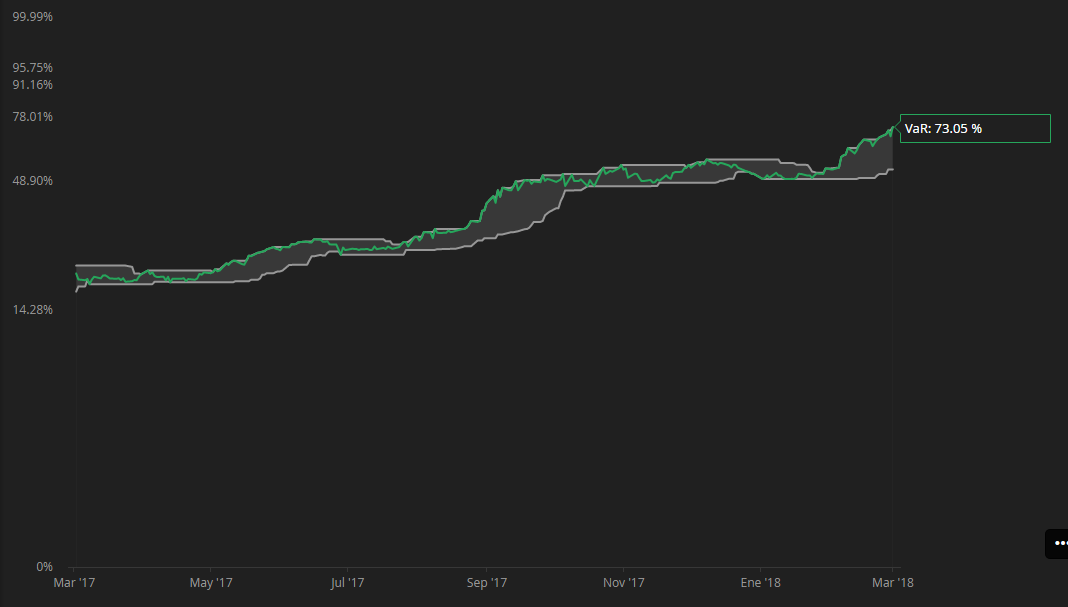

- Buena nota Rs (VaR alto)

En este caso puedes ver que el VaR de la estrategia subyacente ha incrementado sobremanera (fíjate en la escala logarítmica del eje vertical).

Sin embargo, al haberlo hecho de forma gradual nuestro sistema considera que su gestión del riesgo ha sido estable y otorga una buena nota de Rs.

El hecho de que el trader trabaje con un VaR elevado en su estrategia subyacente, algo realmente peligroso para su capital, no tiene porque implicar un deterioro de la nota de Rs.

Recuerda que Darwinex transforma cualquier riesgo al 3,25-6,5% VaR por lo que un inversor no arriesga más por invertir en un DARWIN con un VaR elevado.

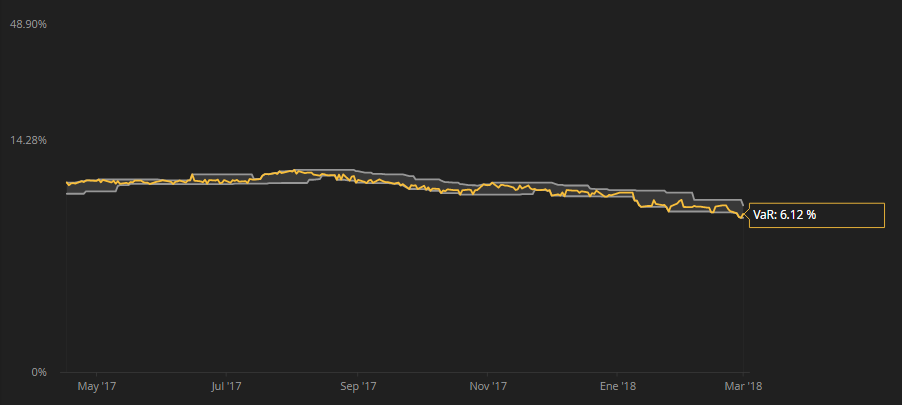

- Nota baja Rs (VaR bajo)

Aquí puedes observar como, a pesar de que el trader trabaja en estos momentos con un VaR bajo (4,29%), este ha sufrido fluctuaciones importantes en los últimos meses provocando que su nota de Estabilidad del Riesgo (Rs) sea baja.

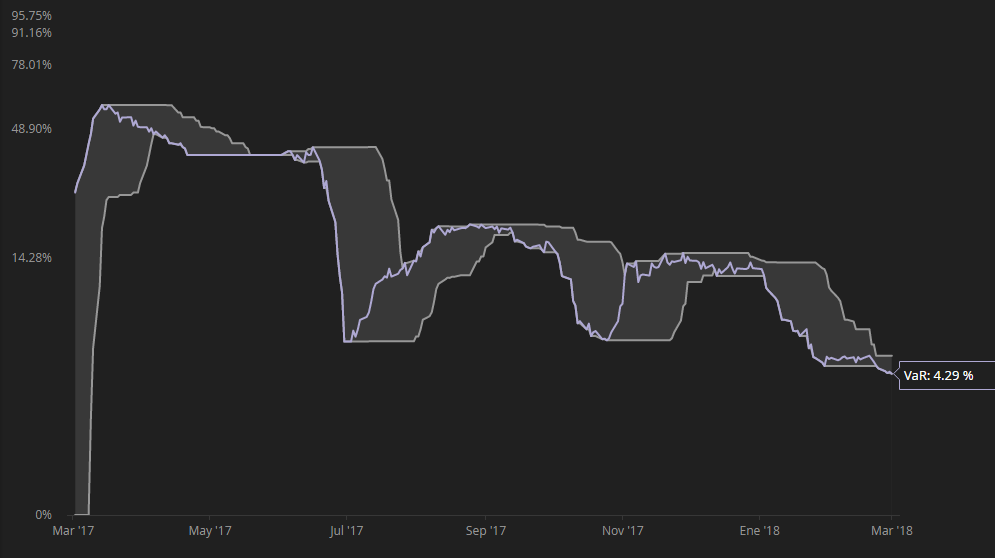

- Nota baja Rs (VaR alto)

Por último, te mostramos un ejemplo de "montaña rusa" de VaR, es decir, un VaR alto en la estrategia subyacente con cambios bruscos en el nivel de riesgo.

Su baja nota en Rs, unido a su elevado VaR, harán que la morfología de las curvas de retorno del DARWIN vs.estrategia se parezcan relativamente poco.

Como inversor deberías de ser muy precavido con este tipo de estrategias.

Tips

1. Relación entre el Darwin y la estrategia subyacente

El atributo de Estabilidad del Riesgo (Rs), así como el de VaR de la estrategia subyacente, nos permitirán conocer con antelación el comportamiento del DARWIN tomando como referencia la estrategia subyacente.

- Si el VaR de la estrategia subyacente es mayor del 6,5%, el DARWIN ganará/perderá menos que la estrategia subyacente.

- Si el VaR de la estrategia es inferior del 6,5%, el DARWIN amplificará los resultados de la misma, ganando o perdiendo más que ésta.

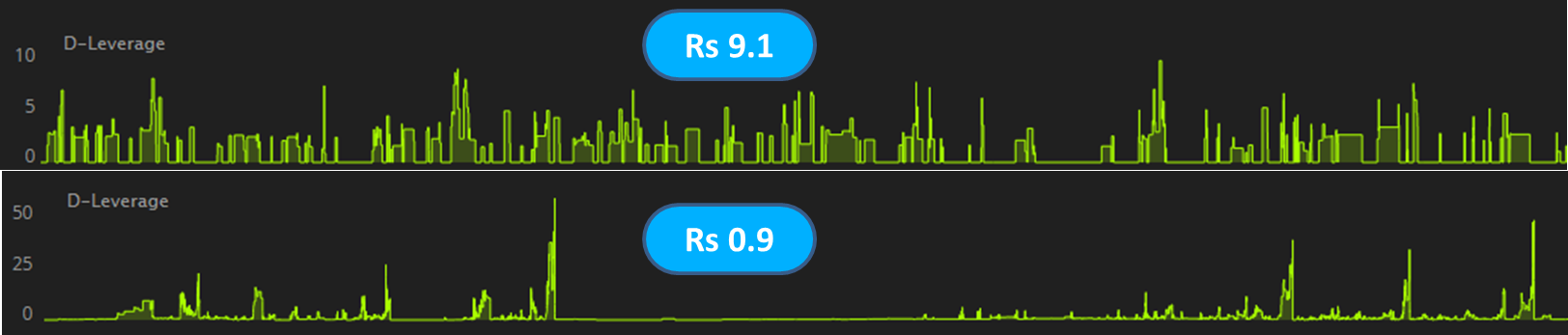

2. Rs en el Trading Journal

Un inversor con cierta experiencia podrá llegar a intuir la nota de Estabilidad del Riesgo (Rs) gracias al Trading Journal.

Si este presenta picos de D-Leverage importantes de forma aparentemente errática, la nota de Estabilidad del Riesgo (Rs) tenderá a ser baja, mientras que si observas picos relativamente homogéneos de D-Leverage, el Atributo de Rs arrojará una buena nota.

3. Riesgo Objetivo

Una de las razones por la que los DARWINs cotizan con un riesgo estable -VaR mensual del 3,25%-6,5%- es para que el inversor conozca con antelación el riesgo de su inversión.

Además, el hecho de estandarizar el riesgo sirve para poder comparar "entre iguales" y poder así mejorar la decisión de inversión de nuestros usuarios.

Si un inversor quisiese invertir en un DARWIN con un VaR inferior al 6,5%, no tendría más que calcular la cantidad a invertir en dicho DARWIN para personalizar el riesgo objetivo.

El hecho de que el VaR sea constante y estable implica que el inversor puede configurar el riesgo monetario a su gusto.

Vamos a usar como ejemplo a un inversor de perfil conservador que quiere invertir 10.000 euros en un DARWIN, pero considera que su tolerancia al riesgo está en un VaR del 2%, es decir, más de 3 veces inferior al riesgo objetivo de los DARWINs.

Para lograr su objetivo de riesgo, tendrá más que invertir 2/6,5 (VaR objetivo inversor/VaR objetivo DARWIN) de lo que tenía previsto en un principio, es decir, 3.077 euros.

Por lo tanto, supone el mismo riesgo monetario:

- Invertir 3.076 euros en un DARWIN con un VaR del 6.5%

- Invertir 10.000 euros en un DARWIN con un VaR del 2%