¿Qué es el VaR?

El VaR o Value at Risk, Valor en Riesgo en castellano, es una forma de medir el riesgo de una inversión que responde a las 3 siguientes preguntas:

- ¿Cuánto puedo llegar a perder?

- ¿Con qué probabilidad?

- ¿En qué horizonte temporal?

En definitiva, el VaR se puede definir como...

El porcentaje mínimo de capital que puedo perder en un determinado periodo y con una probabilidad dada.

Porcentaje de capital y periodo

Todos los DARWINs que cotizan en Darwinex, e independientemente del VaR de la estrategia subyacente que replican, cotizan con un VaR mensual objetivo del 6.5%, aunque este puede oscilar entre el 6,5% y 3.25% en funcíón de la operativa de la estrategia subyacente.

Además del nivel de VaR objetivo establecido en el 6.5%, el nivel de confianza del VaR sería del 95%.

Con estos datos, y en el caso de que el DARWIN estuviera cotizándo en su umbral máximo de riesgo, es decir, un 6.5% VaR mensual, las estimaciones de retorno serían las siguientes:

- El 95% de las veces, o 19 meses de cada 20, el retorno mínimo esperado sería de -6.5% o mejor.

- El 5% de las veces, o 1 mes de cada 20, la pérdida mínima esperada sería del -6.5% o peor.

Ejemplo

¿Cuál sería tu riesgo si inviertes 1.000 € en un DARWIN que cotiza con un VaR mensual del 6,5%?

Solución

Estadísticamente, 1 mes de cada 20 (5% de las veces), la pérdida mínima estimada sería del 6,5% de tu inversión o más, es decir, 65 € o más.

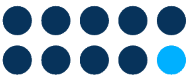

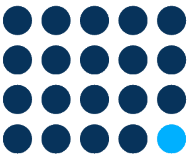

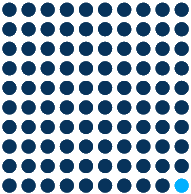

Probabilidad

Probabilidad

Es imposible tener un 100% de probabilidad de acierto a la hora de hacer predicciones sobre el futuro. Por lo tanto, es más habitual trabajar con niveles de confianza del 90%, 95% o incluso del 99%. Cuánto mayor es el nivel de confianza, más acotado estará el riesgo.

Como te explicamos más arriba, en Darwinex trabajamos con un nivel de confianza del 95%, por lo que la probabilidad de no acertar es del 5%, es decir, 1 de cada 20 ocasiones.

90% 95% 99%

¿Qué riesgo es más alto?

Imagina que un trader opera un sistema con un VaR del 25%.

Sin embargo, y gracias a los algoritmos de gestión del riesgo de Darwinex, el DARWIN que replica dicha estrategia opera con un VaR mensual del 6,5%

¿Quién opera con más riesgo, el DARWIN o la estrategia subyacente?

La respuesta está clara, ¿verdad?

Sin duda, la estrategia subyacente, ya que 1 de cada 20 meses (5% de las veces), la pérdida mínima estimada sería del 25% de su capital o más, mientras que en el caso del DARWIN del 6,5% o más.

Otro punto de vista: lectura del vaso medio lleno

Hemos visto que, si un DARWIN cotiza con un VaR mensual del 6,5%, se espera que, 1 de cada 20 meses, obtenga una rentabilidad del -6,5% o inferior.

No obstante, también sería correcto hacer la lectura contraria, la del vaso medio lleno, es decir, que 19 de cada 20 meses o el 95% de las veces, el DARWIN obtendría una rentabilidad mínima del -6,5% o mejor.

Tutoriales de interés

Gestión monetaria vs. riesgo

La gestión monetaria proporciona una forma de asegurar que el riesgo de una estrategia de trading esté acotado. Sin embargo, no nos indica el nivel de riesgo que se asume.

Anímate a ver el siguiente tutorial para conocer la diferencia entre gestión monetaria y gestión de riesgo.

Drawdown vs. riesgo

¿Es el drawdown una medida de riesgo?

En el siguiente tutorial puedes conocer la diferencia entre riesgo y drawdown, saber las razones por la que en Darwinex usamos el VaR como medida de riesgo, el modo de calcularlo, así como sus limitaciones.

D-Leverage

En Dawinex hemos definido una variable estadística propia para poder medir adecuadamente el riesgo de una estrategia de trading: D-Leverage.

En el siguiente tutorial puedes aprender más sobre las limitaciones del VaR a la hora de calcular el riesgo de determinadas estrategias de trading y te explicaremos todo sobre el D-Leverage.

El cálculo del VaR en Darwinex

En el siguiente tutorial asociamos tanto la herramienta de Valor en Riesgo (VaR) como el D-Leverage, para arrojar luz sobre cómo calcula Darwinex el VaR de una estrategia de trading.

Relación entre VaR y volatilidad de retornos

¿De qué manera aumenta y disminuye el VaR de una estrategia subyacente a medida que esta aumenta y disminuye su nivel de apalancamiento?

En el siguiente tutorial aclaramos cuál es la relación entre riesgo y volatilidad, veremos hasta qué punto se mueven apalancamiento/VaR de forma similar y a partir de qué punto comienzan a diverger.

Distribución de retornos en función del VaR

¿Qué retornos potenciales podemos llegar a tener con una estrategia de trading en función de los riesgos que asumimos en ella?

Conoce por qué no deberías de operar nunca con un VaR superior al 30%.

Además, comentaremos de qué forma sería factible (si bien no recomendable) operar con un VaR mayor al 30% sin perderlo todo.