Appliqué aux marchés financiers, il s’agit de la série de pertes accumulées au cours d’une période donnée, ou d’une baisse du sommet au creux de la courbe de rendement.

Bien que le drawdown présente des limites importantes lorsqu’il s’agit de mesurer le risque d’un actif financier - sur Darwinex, nous utilisons la Value at Risk (VaR) pour mesurer le risque - il est utile en ce sens qu’il donne un instantané nous permettant de voir la perte maximale subie dans une période donnée par rapport au rendement obtenu.

Le drawdown montre ce qu'il s’est passé, tandis que la VaR montre ce qui pourrait arriver dans le futur avec une probabilité donnée.

Comment est-il calculé?

Pour calculer le drawdown pour une série chronologique historique, nous calculons d’abord la distance entre le sommet et le creux dans la courbe de rendement de l’actif, comme illustré dans l’image ci-dessous.

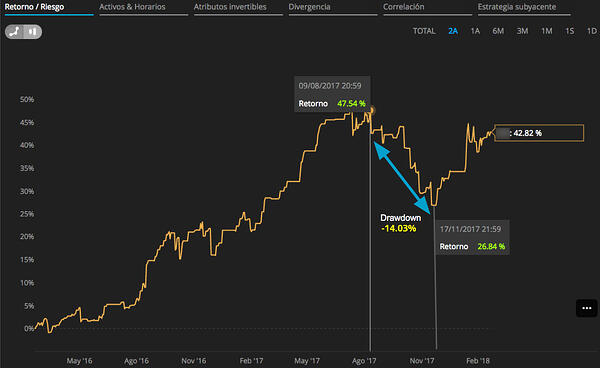

Rabattement

Ici, nous pouvons voir que, sur une période de 2 ans, le DARWIN a obtenu un rendement maximum de 47,54%.

Ce retour « pic » a été atteint le 9 août 2017.

Après ce pic, le DARWIN a subi une période prolongée de pertes sur plus de 2 mois jusqu’au 17 novembre 2017, date à laquelle le rendement total cumulé était de 26,84%.

Cela marque notre « creux ».

Pour obtenir le drawdown, nous effectuons le calcul suivant:

[((1+0,2684)-(1+0,4754))/(1+0,4754)]*100 = -14,03%.

Qu’est-ce que cela signifie?

Quelqu’un qui avait investi au début de la série chronologique aurait obtenu un rendement total de 42,82%, subissant un enfoncement (drawdown) maximum de 14,03%.

Cela donne un ratio rendement/drawdown de 3,05.

La période de drawdown maximale ne se terminera pas tant que le rendement total ne sera pas à nouveau supérieur au « pic » (47,54% dans notre exemple).

En tant que tel, ce DARWIN sur notre exemple est encore dans sa période de drawdown maximum.

Où puis-je le consulter?

Les informations de drawdown pour peuvent être trouvées à deux endroits différents:

- Les informations relatives au drawdown maximal depuis le tout début de la stratégie, ainsi que les autres statistiques les plus pertinentes, peuvent être trouvées dans le tableau en haut du DARWIN ou du profil de stratégie.

- Ces données varieront en fonction de la période sélectionnée dans l'onglet "Rendement / Risque" de la stratégie ou du DARWIN. Le drawdown maximal peut être trouvé à droite du graphique de rendement.

Les données sources utilisées pour calculer le drawdown sont les données de cotation historiques du DARWIN.

Fréquence de mise à jour et précision des données

Le prélèvement des actifs DARWIN est mis à jour une fois par heure.

Le tirage des stratégies de trading (stratégies live avec ou sans DARWIN ou stratégies de trading démo) est mis à jour une fois par jour, pendant la nuit européenne.

Données utilisées pour calculer le drawdown

Pour chaque année d’historique DARWIN, il existe plus d’un million de valeurs de données de cotation. Par conséquent, il n’est pas viable de calculer le retrait à partir de données au niveau des ticks, pas même à partir des données au niveau des minutes.

- DD depuis la création (partie supérieure des profils DARWIN)

Les données d'entrée pour le calcul de « DD depuis la création », comme la plupart des autres données affichées dans la partie supérieure d'un profil DARWIN, sont prises en compte…

- toutes les 6 heures le mois dernier,

- toutes les 12 heures au cours des 3 derniers mois, et

- chaque fin de journée (EOD) pour le reste du parcours

Ce sont les données qui sont utilisées pour les critères de filtre « Drawdown » et « Return / Drawdown ratio ».

- Max. Drawdown (à côté des graphiques de rendement du DARWIN)

Le « Max. Drawdown » affiché à côté du graphique de rendement DARWIN est une estimation basée sur ce qui est affiché sur le graphique à tout moment et ne prend pas en compte 100% des valeurs affichées sur le graphique.

Par conséquent, il ne doit pas correspondre à la valeur indiquée comme « DD depuis la création » dans la partie supérieure d'un profil DARWIN, même lorsque la période sélectionnée pour le graphique est « TOUS les temps ».

Cela dit, ces deux valeurs auront tendance à converger.

Conseils

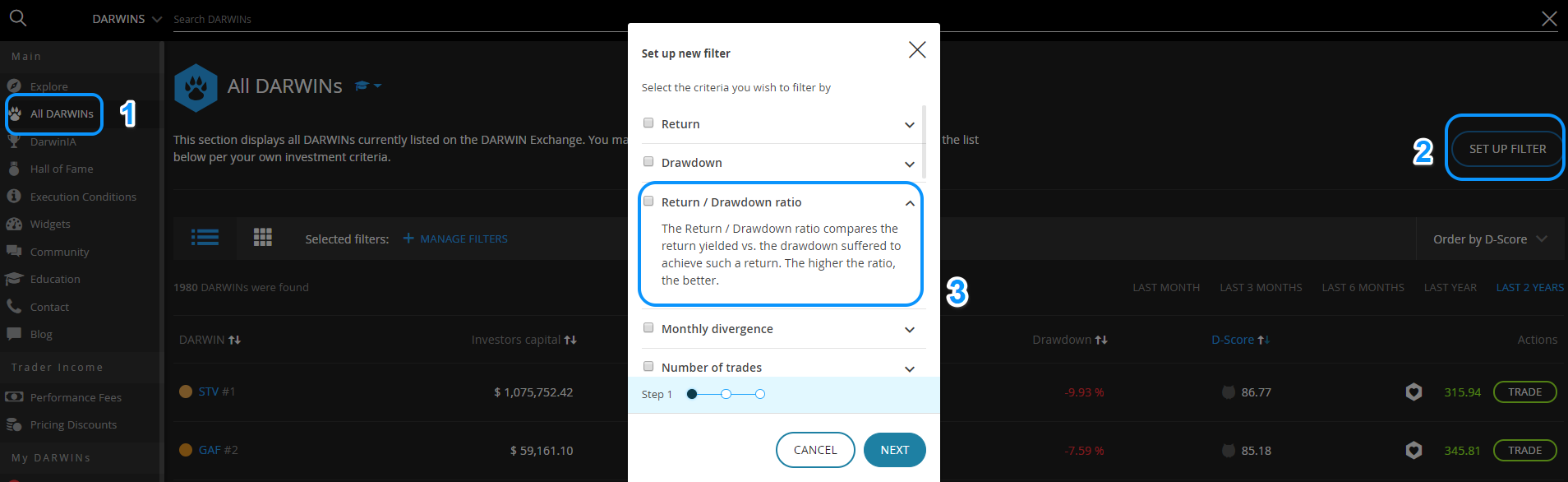

- Trier les listes par drawdown: Vous pouvez utiliser nos filtres prédéfinis et les trier par drawdown.

- Filtre personnalisé: Vous pouvez créer un filtre personnalisé pour un ratio de « Rendement sur Drawdown » en utilisant les critères de ratio Rendement / Drawdown.

- Le drawdown mesure le passé: le drawdown est calculé sur la base des résultats passés et, en tant que tel, son pouvoir prédictif est limité.

- Période de drawdown: un actif avec un drawdown de 20% après 3 ans d'exploitation est susceptible d'être moins volatil qu'un actif avec le même drawdown au cours de ses deux premiers mois d'exploitation.