Che cos'è?

In inglese, drawdown significa riduzione o diminuzione.

Applicato ai mercati finanziari, si riferisce alla peggiore serie cumulativa di perdite, ovvero al più grande decremento da picco a picco della curva di rendimento.

Sebbene non sia una misura del rischio come il VaR, il drawdown ci permette di vedere quanto un asset ha perso nella sua serie temporale per ottenere il rendimento attuale.

Il drawdown fornisce quindi un'istantanea della perdita massima subita da un investitore in un determinato orizzonte temporale, o della volatilità del suo investimento per ottenere il rendimento finale.

Il Drawdown mostra ciò che è accaduto in passato, mentre il VaR indica ciò che potrebbe accadere in futuro.

Come si calcola?

Per calcolare il drawdown massimo di una serie storica, misuriamo la distanza tra il punto più alto e quello più basso della curva di rendimento.

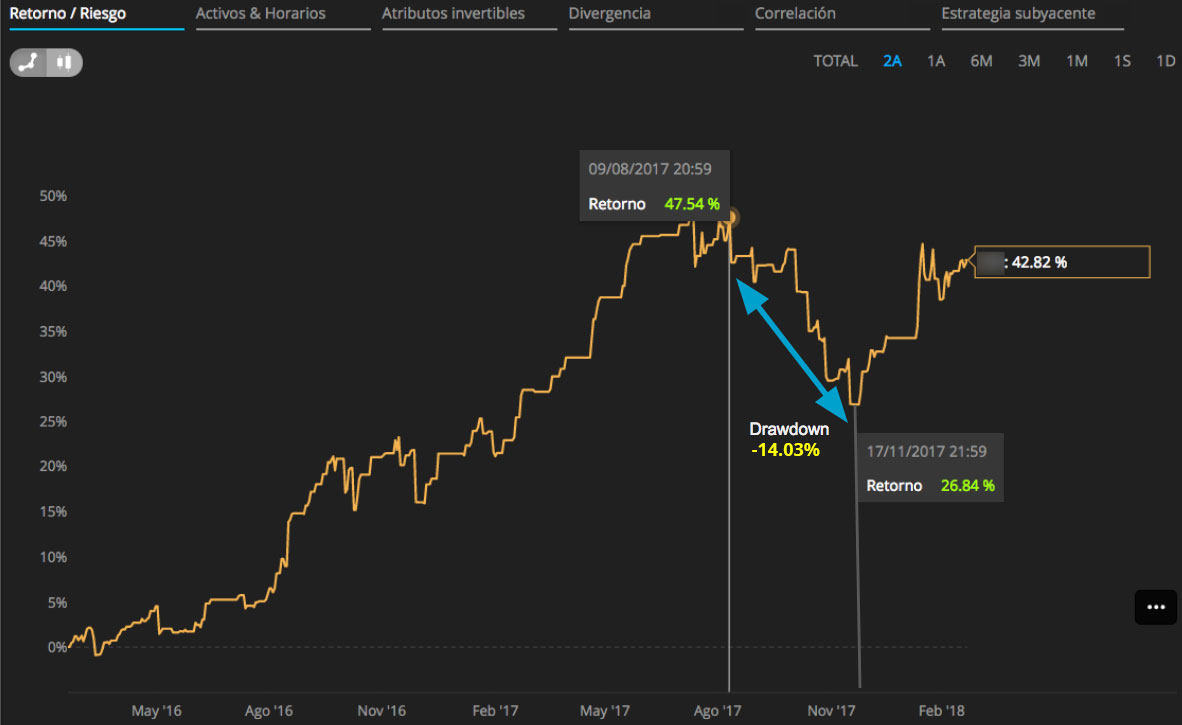

Qui possiamo vedere che, nel corso di 2 anni, il DARWIN ha ottenuto un rendimento massimo del 47,54%.

Questo "picco" di rendimento è stato raggiunto il 9 agosto 2017.

Dopo questo picco, il DARWIN ha subito un periodo prolungato di perdite per oltre 2 mesi fino al 17 novembre 2017, momento in cui il rendimento totale accumulato è stato del 26,84%.

Questo segna il nostro "minimo".

Per ottenere il drawdown eseguiamo il seguente calcolo:

Se applichiamo la formula del drawdown: [((1+0.2684)-(1+0.4754))/(1+0.4754)]*100, il risultato finale è del -14.03%.

Che cosa significa?

Chi avesse investito all'inizio della serie temporale avrebbe ottenuto un rendimento totale del 42,82%, subendo un drawdown massimo del 14,03%.

Il rapporto Return/Drawdown è quindi pari a 3,05.

Il periodo di massimo drawdown terminerà solo quando il rendimento totale sarà nuovamente superiore al "picco" (47,54% nel nostro esempio).

Pertanto, il DARWIN del nostro esempio si trova ancora all'interno del periodo di drawdown massimo.

Dove è possibile trovarlo?

I dati di drawdown possono essere ottenuti in due modi:

-

Drawdown (dall'inizio)

Corrisponde al massimo drawdown dall'inizio dell'intera serie storica.

Questi dati, così come le statistiche più rilevanti, sono disponibili nella pagina principale del DARWIN/strategia.

-

Massimo Drawdown per ciascun periodo selezionato

Questo varia a seconda del periodo selezionato nella scheda "Return/Risk" del DARWIN/strategia.

Il drawdown massimo si trova sul lato destro del grafico del rendimento.

Precisione dei dati di drawdown degli asset DARWIN

Per ogni anno di storico di un asset DARWIN, ci sono più di un milione di valori di quotazione, quindi non sarebbe possibile calcolare il drawdown (DD) dai dati a livello di minuti, per non parlare dei dati a livello di tick.

-

Dati di drawdown alla fonte (sezione superiore dei profili DARWIN)

I dati per il calcolo della "DD all'origine", come la maggior parte degli altri dati mostrati nella sezione superiore di un profilo DARWIN, vengono calcolati

- ogni 6 ore nell'ultimo mese,

- ogni 12 ore negli ultimi 3 mesi e

- gni fine giornata (EOD) per il resto della traiettoria.

Questi sono i dati utilizzati per i criteri di filtro “Drawdown” y “Return / Drawdown ratio”.

-

Drawdown massimo (accanto al grafico del rendimento del DARWIN)

Il "Drawdown massimo" indicato accanto ai grafici dei rendimenti del DARWIN è una stima basata su quanto mostrato nel grafico.

Il valore indicato nel grafico dipende dall'intervallo di tempo selezionato e non tiene conto del 100% dei valori indicati nel grafico.

Pertanto, non dovrebbe corrispondere al valore indicato come "Drawdown alla fonte" nella sezione superiore di un profilo DARWIN, anche quando l'intervallo di tempo selezionato per il grafico è "All Time", sebbene i due valori tendano a convergere.

Suggerimenti

- Filtri predefiniti dei DARWIN

Ricorda che puoi cercare i DARWIN utilizzando i nostri filtri predefiniti e ordinandoli in base al drawdown. - Filtro personalizzato: Rapporto Rischio/Drawdown

Tra i diversi criteri disponibili quando si crea un filtro personalizzato ce n'è uno chiamato "Return/Drawdown Ratio", che fornisce il rapporto Rischio/Drawdown dei DARWIN.

Si ricordi che nell'esempio sopra riportato il rapporto rendimento/drawdown era di 3,05. - Il drawdown è storia passata

Il drawdown deriva dai rendimenti passati, pertanto, a differenza del VaR, la sua capacità predittiva è limitata. - El drawdown se obtiene de los retornos obtenidos a pasado, por lo que a diferencia del VaR, su capacidad predictiva es limitada.