Drawdown je pokles výnosu od vrcholu k vrcholu, který aktivum zaznamenalo během určitého časového období.

Co to je?

Drawdown znamená pokles nebo snížení.

Aplikováno na finanční trhy se jedná o nejhorší řadu kumulovaných ztrát v daném období, tj. pokles křivky výnosů od vrcholu k vrcholu.

Ačkoli má drawdown značná omezení, pokud jde o měření rizika finančního aktiva - v Darwinexu používáme k měření rizika alue-at-Risk (VaR) - je užitečný v tom, že poskytuje přehled, který nám umožňuje vidět maximální ztrátu utrpěnou v daném období ve srovnání s dosaženým výnosem.

Drawdown ukazuje, co se stalo v minulosti, zatímco VaR ukazuje, co by se s danou pravděpodobností mohlo stát v budoucnosti.

Jak se vypočítává?

Pro výpočet drawdownu pro historickou časovou řadu nejprve vypočítáme vzdálenost od vrcholu ke dnu na výnosové křivce aktiva, jak je znázorněno na obrázku níže.

Zde vidíme, že v průběhu dvou let dosáhl DARWIN maximálního výnosu 47,54 %.

Tento „vrchol“ byl dosažen 9. srpna 2017.

Následně po tomto vrcholu utrpěl DARWIN trvalé období ztrát po dobu více než 2 měsíců až do 17. listopadu 2017, kdy celkový kumulovaný výnos činil 26,84 %.

To představuje naše „dno“.

Pro získání čerpání provedeme následující výpočet:

[((1+0.2684)-(1+0.4754))/(1+0.4754)]*100 = -14.03%.

Co to znamená?

Ten, kdo by investoval na začátku časové řady, by dosáhl celkového výnosu 42,82 % a utrpěl by maximální propad 14,03 %.

To dává Return/Drawdown 3,05.

Období maximálního drawdownu neskončí, dokud celkový výnos opět nepřekročí „vrchol“ (v našem příkladu 47,54 %).

Tento DARWIN na našem příkladu se tedy stále nachází v období maximálního drawdown.

Kde ji najdu?

Informace o drawdownu pro DARWIN i obchodní strategie lze nalézt na dvou místech.

- Drawdown (od svého založení)

Informace týkající se maximálního čerpání od samého počátku strategie spolu s dalšími nejdůležitějšími statistikami naleznete v tabulce v horní části profilu DARWINu nebo strategie.

- Maximální drawdown za dané období

Tato hodnota kolísá v závislosti na časovém období vybraném na kartě Return/Risk na stránce DARWINu a je vidět vpravo od grafu výnosů.

Frekvence aktualizace a přesnost dat

- Drawdown DARWINů se aktualizuje jednou za hodinu.

- Drawdown obchodních strategií (živých strategií s DARWINem nebo bez něj nebo demo obchodních strategií) je aktualizován jednou denně, v průběhu evropské noci.

Údaje použité pro výpočet drawdownu

Pro každý rok historie DARWINu je k dispozici více než milion hodnot údajů o kotacích. Proto není možné vypočítat drawdown z dat na úrovni tiků, dokonce ani z dat na úrovni minut.

-

DD od založení (horní část profilů DARWINu)

Vstupní údaje pro výpočet „DD od založení“ se stejně jako většina ostatních údajů zobrazených v horní části profilu DARWINu berou z...

- každých 6 hodin za poslední měsíc,

- každých 12 hodin za poslední 3 měsíce a

- každý konec dne (EOD) po zbytek sledovaného období.

Tato data se používají pro kritéria filtru „Drawdown“ a „Return / Drawdown ratio“.

-

Max. Drawdown (vedle grafů výnosů DARWINu)

„Max. drawdown“ zobrazený vedle grafu výnosů DARWINu je odhad založený na tom, co je v daném okamžiku zobrazeno v grafu, a nezohledňuje 100 % hodnot zobrazených v grafu.

Proto se nesmí shodovat s hodnotou zobrazenou jako „DD od počátku“ v horní části profilu DARWINu, a to ani v případě, že je pro graf zvolen časový rámec „ALL“ time („VŠECHNY“ časy).

Přitom tyto dvě hodnoty budou mít tendenci se sbližovat.

Tipy

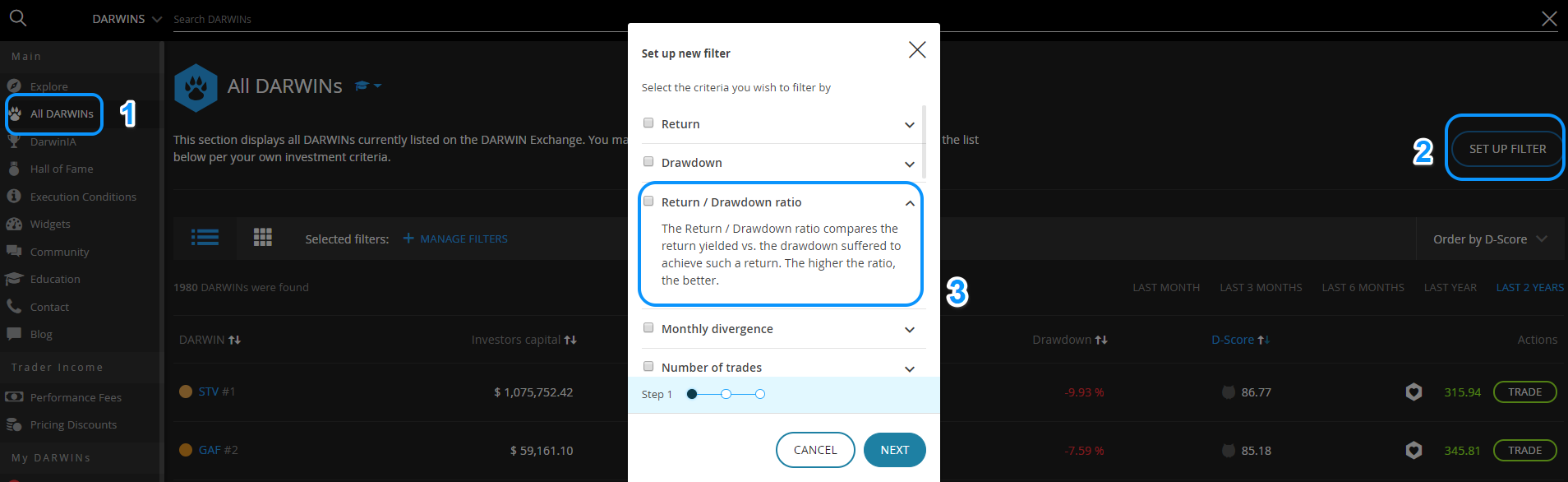

- Seznamy příkazů podle drawdownu: Můžete použít naše předdefinované filtry a seřadit je podle drawdownu.

- Vlastní filtr: Můžete vytvořit vlastní filtr pro poměr „Return to Drawdown“ pomocí kritéria Return / Drawdown ratio.

- Drawdown měří minulost: Drawdown se vypočítává na základě minulých výsledků, a proto je jeho vypovídací schopnost omezená.

- Drawdown timeframe: Aktivum s 20% drawdownem po třech letech provozu bude pravděpodobně méně volatilní než aktivum se stejným drawdownem v prvních dvou měsících provozu.